Door de fusie van de softwaretak van Cegeka met DSA Vision is deze combinatie direct de nieuwe nummer één op de markt van primaire systemen voor woningcorporaties. Het samengaan is symbolisch voor de recente ontwikkelingen op deze nichemarkt. Er ontstaan grote aanbieders die met meer kracht kunnen investeren in nieuwe software. Dat stelt adviesbureau HC&H Consultants naar aanleiding van het jaarlijkse marktverdelingsoverzicht dat in samenwerking met Computable wordt opgemaakt; in 2013 voor de vijfde keer.

Cegeka en DSA Vision verrasten de markt begin november met de aankondiging van de voorgenomen samensmelting. De Belgische automatiseerder neemt een meerderheidsbelang in de woningbouw- en vastgoedautomatiseerder uit Hoofddorp. Wanneer de transactie begin 2014 formeel is afgerond zal de softwaretak van Cegeka Nederland fuseren met DSA Vision. Uit recente cijfers van adviesbureau HC&H Consultants uit Hendrik Ido Ambacht blijkt dat het fusiebedrijf Cegeka-DSA (honderdzestig medewerkers) de koppositie overneemt van NCCW als leverancier van primaire systemen(zie kader en infographic onderaan).

Investeringskracht

Vergeleken met de afgelopen jaren, waar de woningautomatiseerders hun marktaandelen naar elkaar toe zagen schuiven, zorgt het samengaan van Cegeka en DSA voor een trendbreuk. Maar volgens Annelies van den Berg, commercieel directeur van HC&H Consultants, past de nieuwe situatie aan kop van de markt bij een parallelle ontwikkeling: er zijn in de afgelopen jaren grotere aanbieders ontstaan in de nichemarkt van leveranciers van primaire systemen.

Cegeka nam in 2006 al Databalk over, SG Automatisering is sinds 2010 in handen van het Duitse Aareon en Unit4 nam eind 2012 een belang van 49 procent in NCCW. Naar verwachting zal Unit4, dat zelf waarschijnlijk in handen komt van een grote Amerikaanse investeerder, NCCW in zijn geheel willen overnemen. Aareon nam eerder dit jaar nog Incit AB over, een Zweedse leverancier van bedrijfssoftware voor de vastgoedmarkt dat in Nederland één grote klant heeft (de studentenhuisvester Duwo). Verder is SAP sinds een aantal jaren succesvol op de corporatiemarkt via partners als Ctac, Aepex en myBrand.

‘Leveranciers moeten groter worden’, stelt Van den Berg. ‘Dan hebben ze genoeg ‘power’ om te investeren in nieuwe software voor bijvoorbeeld nieuwe wet- en regelgeving, zoals Sepa en Daeb/niet-daeb , klantcontactcentra – kcc’s – en het afhandelen van transacties via het web. Corporaties moeten fors bezuinigen en willen bijvoorbeeld het aantal fysieke contacten met huurders aan de balie terugdringen om zodoende vestigingen te kunnen sluiten. Die contacten kunnen vaak telefonisch met een kcc of via internet prima worden afgehandeld.’

Anticiperen

Zij merkt dat de ict-vraag bij woningcorporaties weer aantrekt. ‘Het eerste halfjaar in 2013 werd er nauwelijks in ict-systemen geïnvesteerd. Corporaties anticipeerden vooral op de zware maatregelen uit Den Haag; er werd volop gereorganiseerd. Nu het stof is neergedaald komen ze weer in actie. Dat merk ik aan de groei in selectietrajecten voor nieuwe software. Ze willen met de inzet van ict hun bedrijfsprocessen optimaliseren om met minder mensen hetzelfde werk te kunnen blijven doen. Ik ken al zeker veertien corporaties die in 2014 overwegen een nieuwe erp-omgeving te selecteren.’

Wat daarbij meespeelt is dat een aantal corporaties primaire systemen gebruiken die niet of minder toekomstvast zijn. Klanten van Cegeka gebruiken bijvoorbeeld Omega draaien of hebben gekozen voor de opvolger, het nog niet volledig uitontwikkelde Dynamics Wonen. Alleen, in de nieuwe constellatie met DSA ruilt het bedrijf zijn Microsoft Dynamics AX-platform in voor het op Navision gebaseerde pakket Empire van DSA. Cegeka zegt de bestaande omgevingen te blijven ondersteunen maar zo’n besluit geeft onder klanten altijd onrust, zegt Van den Berg.

Levendiger markt

Eenzelfde situatie ontstaat bij klanten van NCCW die het enterprise resource planning (erp)-pakket First Housing gebruiken. NCCW wil dit pakket vervangen door een Agresso-vastgoedoplossing uit Zweden van Unit4. Ook klanten van SG, die het op Progress gebaseerde Tobias-systeem gebruiken, zullen moeten nadenken of ze willen overstappen naar het Tobias AX-pakket van SG of naar een oplossing van een andere leverancier.

Verder wijst Van den Berg er op dat bij corporaties de komende tijd diverse contracten aflopen met softwareleveranciers, met name van SG, NCCW en Itris. Dat zijn altijd ijkmomenten om te bepalen of een contract wordt verlengd of naar een alternatief wordt gekeken. Ook zullen weer de nodige corporaties gaan fuseren; met vaak nieuwe selectietrajecten tot gevolg. Zij verwacht dan ook dat er de komende jaren weer een levendiger markt ontstaat voor de primaire pakketten.

Centric, SAP en Itris

De nieuwe combinatie Cegeka-DSA heeft veel potentie, maar zal de komende tijd vooral druk zijn met de integratie, stelt Van den Berg. Zij is benieuwd hoe de concurrentie zal reageren op deze krachtenbundeling. Wat gaat Centric bijvoorbeeld doen? Dat bedrijf bedient met zijn primaire pakket Key2Wocas vooral de top van de corporatiemarkt en levert tevens aanvullende ict-diensten aan corporaties. Maar met DSA in combinatie met Cegeka, dat naast software ook tal van ict-diensten levert en grote rekencentra heeft, krijgt Centric er een geduchte concurrent bij. ‘Ik ben ook benieuwd of de SAP-partijen zich meer willen laten gelden, als reactie op het Microsoft Dynamics-blok van Cegeka-DSA.’

En wat zal Itris doen?, vraagt Van den Berg zich af. Een echte nichespeler, maar kan het bedrijf zich in de markt staande houden zonder steun van een grote investeerder? Zoekt Itris aansluiting bij een grote partner of denkt het toch zijn productlijn zelf volledig te kunnen blijven ontwikkelen.

Aareon, Incit en SG

De HC&H-directeur voorziet ook nog beweging bij de Aareon-groep waar SG en Incit deel van uitmaken. ‘Ik kan me voorstellen dat deze partijen nauwer met elkaar gaan samenwerken en dat Aareon ze in de markt duidelijker wil profileren als twee aparte productgroepen. Incit heeft bijvoorbeeld een interessante verhuurmutatiemodule waarbij alles digitaal via het web wordt afgehandeld, tot en met de handtekening aan toe. Dat is voor een studentenhuisvester als Duwo, heel handig, met het oog op studenten die vaak verhuizen of vanuit het buitenland hier kort verblijven. Incit kan hiermee voet aan de grond krijgen bij corporaties in andere universiteitssteden en bij corporaties die de ambitie hebben om alles via internet volledig te digitaliseren.’

SG is erg druk met migratieprojecten bij de huidige klanten, volgens Van den Berg. Een groot deel maakt nog (deels) gebruik van de Progress-omgeving en wil, nu het AX-product gereed is, de overstap maken naar AX. ‘SG heeft veel kennis van de corporatiesector, maar de stap naar het AX platform heeft niet alleen een technische impact; het betekent ook iets voor de wijze waarop SG zijn product implementeert bij corporaties. De vraag is of SG deze verandering ook tijdig vorm kan geven.’ Daarnaast wijst ze er op dat SG nog geen duidelijke strategie heeft met betrekking tot het toepassen van AX2012; het huidige pakket is nog steeds gebaseerd op AX2009.

NCCW

Nieuwsgierig is Van den Berg ook naar de stappen die NCCW gaat maken. Het bedrijf zet vol op in op zijn met Cordys-software geborgde corporatiecloud waarbinnen corporaties hun bedrijfsprocessen in de keten kunnen draaien en verbeteren. Het bedrijf is verder de afgelopen twee jaar behoorlijk afgeslankt naar z’n 210 fte, maakt een goede omzet met detachering (interim diensten) en profiteert van de samenwerking met Unit4 door daarvan deeloplossingen ter verkopen, zoals een salarispakket en een financieel activasysteem.

Maar het zorgenkindje blijft First, het zware erp-pakket dat NCCW naast het aloude BIS heeft verkocht aan een aantal corporaties, zegt Van den Berg. ‘Dat is nooit goed van de grond gekomen.’ Weliswaar blijft NCCW First ondersteunen maar het overweegt om het pakket te vervangen door een Agresso-vastgoedsysteem van Unit4 uit Zweden. Ook dat is een vergaand besluit en ik ben benieuwd hoe klanten daarop zullen reageren.’

Marktaandelen

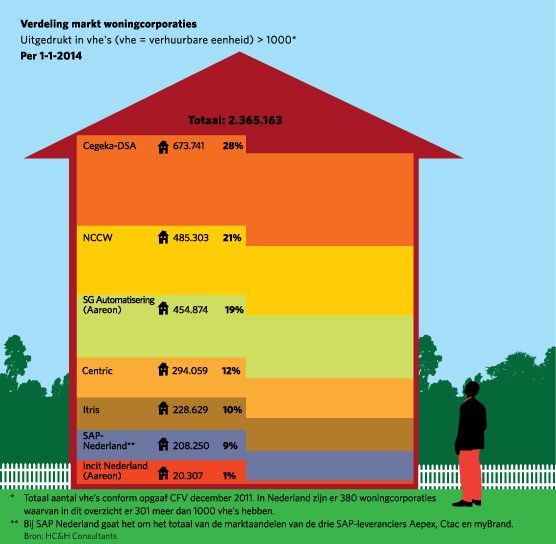

Uitgaande van de te verwachten marktsituatie op 1 januari 2014 heeft Cegeka-DSA een aandeel van 28 procent op de markt van primaire systemen van woningcorporaties met duizend vhe’s (vhe= verhuurbare eenheid) of meer. NCCW, al jarenlang marktleider, moet met een aandeel van 21 procent een stapje terug doen (2013: 22 procent). Daarna volgt SG Automatisering met een stationaire 19 procent. Na deze top drie volgen Centric met 12 procent (2013: 14 procent), Itris met 10 procent (2013: 9 procent) en SAP Nederland met 9 procent (2013: 8 procent). Hekkensluiter is Incit Nederland met 1 procent.

Het overzicht van HC&H geldt voor 301 woningcorporaties (>1000 vhe’s). Inclusief de corporaties met 1000 vhe’s of minder is het aantal 380. Gemeten naar het aantal corporaties als klant is NCCW nog wel marktleider. Maar afgezet tegenover het totaal vhe’s nemen de 1000+-corporaties het overgrote deel (2.365.163, op peildatum 1-1-2014) van de vhe’s voor hun rekening. Daarvan is Cegeka-DSA nu marktleider, met een aanzienlijke voorsprong op nummer twee NCCW.

HC&H Consultants houdt vanaf duizend verhuurbare eenheden (woningen en andere panden) bij welke primaire bedrijfsinformatiesystemen bij welke corporaties draaien en welke worden vervangen. Op basis van afgeronde selectietrajecten en geplande implementaties kan HC&H een verwachting geven van toekomstige verschuivingen op deze markt.