Nog ruim een kwart stuurt blindelings

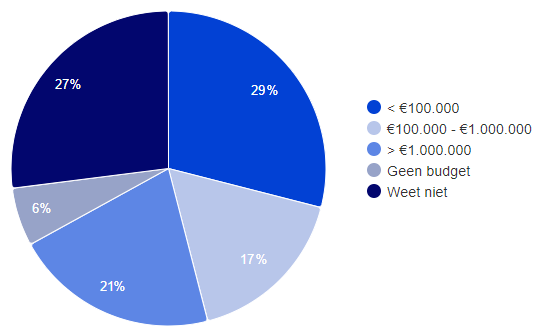

Maar liefst 94 procent van alle Nederlandse organisaties verrichten inspanningen om digitaal te transformeren. Het heeft hiervoor in ieder geval budget gereserveerd. Toch kent 27 procent niet de hoogte van dit budget, en weet dus niet wat er allemaal mogelijk is om digitaal te transformeren. Dit blijkt uit onderzoek van Enigma Research, in opdracht van Computable, onder 244 direct betrokkenen bij digitale transformaties. Het onderzoek vond voor de derde keer plaats, we spreken dus over de ‘2-meting’.

Natuurlijk zou je je druk kunnen maken over het percentage van 27 procent dat bezig is met digitale transformatie, zonder te weten hoeveel geld ervoor beschikbaar is, maar dat is niet nodig. Enerzijds is dit percentage ten opzichte van 2023 enorm gedaald, vorig jaar had 42 procent hier geen benul van, anderzijds gaat het hier om personen die in opdracht van een budgetverantwoordelijke werken. Niet overal is er dus transparantie over het beschikbare budget.

Geschatte budget voor digitale transformatie

Hoe groter de organisatie, hoe vaker ondervraagden aangeven de budgetomvang niet te weten. Onder degenen die het wel weten, wordt procentueel een hoger budget genoemd naarmate men bij een grotere organisatie werkt. Beslissers kunnen verder vaker een inschatting maken van het budget dan professionals (39 om 11 procent).

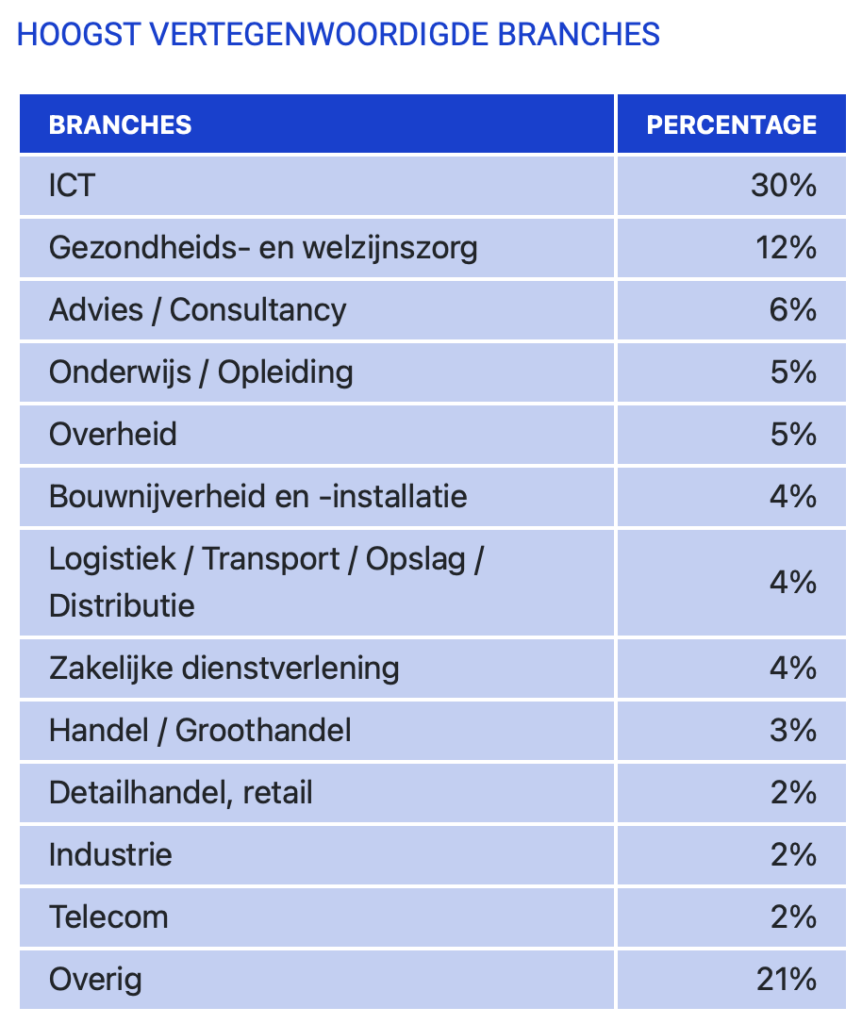

Wat betreft de verschillende branches valt de forse investering door de logistieke sector op. Eén op de vijf (21 procent) bedrijven in deze branche zegt in 2024 een budget van vijf miljoen euro of meer uit te trekken voor de digitale transformatie. Daarnaast is het de overheid die wederom veel budget uittrekt; 20 procent van de overheidsorganisaties noemt een budget van vijf miljoen euro of meer.

Posten

De kosten die gemaakt worden voor digitale transformatie vallen voornamelijk onder het ict-gerelateerde budget. Meer dan de helft (55 procent) noemt de post ‘ict/informatievoorziening’ en nog eens 10 procent zegt dat de kosten onder ‘digital’ vallen. Gemiddeld wordt 37 procent van het totale ict-gerelateerde budget voor de digitale transformatie gereserveerd.

Bij één op de vijf (18 procent) vallen de kosten die gemaakt worden voor digitale transformatie niet onder het ict-gerelateerde budget, maar onder de post ‘bedrijfsvoering’. Nog eens één op de zeven (14 procent) boekt de kosten onder ‘project-/programmamanagement’. Verder noemen één op de tien de posten ‘business development’ (11 procent) en ‘strategie’ (10 procent).

Belangrijkste reden

Net als vorig jaar is ‘modernisering/ optimalisering van de werkomgeving’ de meest genoemde, belangrijkste reden voor de digitale transformatie (20 procent). De ‘optimalisatie van processen’ wordt nog eens door 15 procent genoemd; voor de sectoren ‘gezondheids- en welzijnszorg’ (27 procent) en ‘advies / consultancy’ (25 procent) is dit zelfs de meest genoemde belangrijkste reden. Andere redenen die worden genoemd zijn ‘data-driven worden’ en ‘optimale kantbeleving’ (beide 9 procent). Nog eens respectievelijk 8 procent en 7 procent geven ‘operational excellence’ en ‘security/beveiliging’ als belangrijkste reden op.

‘Operational excellence’ is voornamelijk voor beslissers een reden voor de digitale transformatie waar ze bij betrokken zijn (13 vs. 2 procent). Ook ‘data-driven worden’ wordt door beslissers twee keer zo vaak als reden genoemd dan door professionals (12 procent vs. 6 procent). Professionals dragen weer vaker een ‘optimale klantbeleving’ als belangrijkste reden aan (13 procent vs. 6 procent).

Overall is het opvallend dat ‘zorgen voor een wendbare organisatie’ door de jaren heen steeds minder vaak als belangrijkste reden wordt genoemd. Waar in de 0-meting 16 procent en in de 1-meting 10 procent dit als belangrijkste reden invulden, is dit nu nog maar 6 procent.

Belangrijkste reden voor digitale transformatie

| Reden | Percentage |

| Modernisering/optimalisering werkomgeving | 20% |

| Optimalisatie processen | 15% |

| Data-driven worden | 9% |

| Optimale klantbeleving | 9% |

| Operational excellence | 8% |

| Security/beveiliging, weerbare organisatie | 7% |

| Wendbare organisatie | 6% |

| Compliancy, voldoen aan wet- en regelgeving | 5% |

| New business / nieuwe markt betreden | 4% |

| Locatie-onafhankelijk werken | 2% |

| Slagvaardig informatiemanagement | 2% |

| Nieuwe wet- en/of regelgeving | 1% |

| Anders | 7% |

| Weet niet | 5% |

Meer budget

Net als voorgaande jaren komt er ook dit jaar bij een zeer ruime meerderheid (66 procent) van de organisaties meer budget vrij en/of is er de afgelopen twee jaar al meer budget vrijgekomen vanwege de behoefte om digitaal te transformeren. Bij de ‘overheid’ (89 procent) en in de ‘gezondheids- en welzijnszorg’ (79 procent) gebeurt dit het meest, in de sectoren ‘onderwijs/ opleiding’ (33 procent) en ‘zakelijke dienstverlening’ (44 procent) het minst.

Bij drie op de vijf (58 procent) organisaties wordt de digitale transformatie (mede) extern uitgevoerd; 5 procent besteedt het volledig extern uit en 53 procent vult het gevarieerd in met intern en extern. Ruim één derde (35 procent) opereert volledig zelfstandig en 7 procent zegt niet te weten of de digitale transformatie intern wordt uitgevoerd of wordt uitbesteed. Alleen bij micro-organisaties pakt meer dan de helft (55 procent) de digitale transformatie volledig intern op. Het zijn verder vaker bedrijven in de branches ‘ict’ (48 procent), en ‘advies/consultancy’ (46 procent) die de transformatie volledig intern uitvoeren. Organisaties binnen de ‘gezondheids- en welzijnszorg’ (12 procent) kiezen het vaakst voor een volledige uitbesteding.

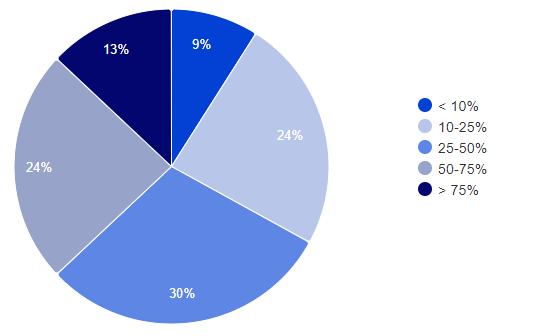

Gemiddeld wordt door organisaties 39 procent van het budget dat gereserveerd is voor de digitale transformatie extern besteed door één of meerdere partners in te schakelen. Dit is nagenoeg een even groot deel als voorgaande jaren (0-meting: 38 procent, 1-meting: 36 procent).

Transformeren wordt urgenter

In vergelijking met voorgaande jaren wordt er steeds meer vaart gemaakt met de digitale transformatie. Waar in de 0-meting nog 50 procent aangaf dat het proces langer dan drie jaar zal duren, trekt nu nog maar 38 procent hier langer dan drie jaar de tijd voor uit. Eén op de tien (11 procent) verwacht de digitale transformatie binnen één jaar te voltooien. Een kwart (25 procent) heeft een traject van tussen de één en twee jaar voor ogen en nog eens 26 procent verwacht de digitale transformatie in een tijdsbestek van twee en drie jaar te kunnen uitvoeren.

Het zijn vooral grote organisaties met meer dan 250 fte’s (51 procent) die langer dan drie jaar de tijd nodig hebben voor de digitale transformatie. Verder duurt de digitale transformatie bij de ‘overheid’ opvallend vaker langer dan drie jaar (83 procent) in vergelijking met de andere sectoren.

Kritieke succesfactoren

Om de digitale transformatie te doen slagen zijn ‘adoptie’ en ‘commitment van de medewerkers’ (beide 14 procent) de meest genoemde kritieke succesfactoren. Eén op de tien (10 procent) noemt verder het ‘betrekken van de eindgebruikers’. Andere kritieke succesfactoren, die door minimaal 7 procent worden genoemd, zijn: ‘leiderschap’ (8 procent), ‘duidelijke probleemomschrijving/oplossingsrichting’ (7 procent) en ‘strategische vernieuwing’ (7 procent).

‘Leiderschap’ wordt vaker door beslissers als kritieke succesfactor genoemd dan door professionals (10 procent vs. 5 procent). Professionals noemen weer vaker een ‘duidelijke probleemomschrijving/oplossingsrichting’ (10 procent vs. 5 procent).

| Kritieke succesfactoren | Percentage |

| Adoptie | 14% |

| Commitment medewerkers | 14% |

| Betrekken eindgebruikers | 10% |

| Leiderschap | 8% |

| Duidelijke probleemomschrijving / oplossingsrichting | 7% |

| Strategische vernieuwing | 7% |

| Voldoende steun van de top | 5% |

| Focus aanbrengen | 4% |

| Helder proces | 4% |

| Moderne it-omgeving | 4% |

| Extra aandacht voor security / keuze voor security by design | 3% |

| Klanttevredenheid | 3% |

| Voldoende budget | 2% |

| Capaciteit | 1% |

| Vlekkeloze samenwerking | 1% |

| Voldoende opleiding personeel | 1% |

| Voorsprong op concurrentie | 1% |

| Wendbare organisatie | 1% |

| Anders | 6% |

| Weet niet | 4% |

| Struikelblokken (meerdere antwoorden mogelijk) | Percentage |

| Capaciteit/beschikbaarheid personeel | 37% |

| Bedrijfscultuur | 34% |

| Complexiteit it-landschap | 26% |

| Digivaardigheid personeel/klanten | 24% |

| Geld/kosten | 19% |

| Legacy | 18% |

| Gebrek aan kennis | 16% |

| Organisatorische veranderingen | 15% |

| Technical debt | 11% |

| Gebrek aan middelen | 10% |

| Personeel dat dwars ligt | 9% |

| Shadow it | 9% |

| Te weinig commitment van de top | 9% |

| Moeizame samenwerking | 7% |

| Onrealistisch beleid | 7% |

| Security-issues, angst voor hackers | 4% |

| Concurrentie | 1% |

| Anders | 7% |

| Weet niet | 7% |

Belemmerende factoren

De ‘capaciteit/ beschikbaarheid van personeel’ (37 procent) en de ‘bedrijfscultuur’ (34 procent) zijn net als vorig jaar de meest genoemde factoren die een digitale transformatie lastig maken. De ‘bedrijfscultuur’ wordt nog vaker door beslissers als remmende factor gezien als door professionals (38 procent vs. 28 procent). Ook speelt deze factor vaker mee naarmate een organisatie groter wordt. De ‘complexiteit van het it-landschap’ (26 procent) en de ‘digivaardigheid van het personeel/klanten’ (24 procent) zijn andere factoren die door een kwart worden genoemd. Verder ziet nog eens één op de vijf ‘geld/kosten’ (19 procent) en ‘legacy’ (18 procent) als factoren die de digitale transformatie lastig maken.

De overheidsbranche ziet verreweg de meeste beren op de weg met betrekking tot de digitale transformatie; zij benoemen procentueel de meeste factoren die een digitale transformatie lastig maken. Verder is er een verband in het aantal genoemde factoren dat de digitale transformatie lastig maakt en de grote van de organisatie. Naarmate de bedrijfsomvang toeneemt, worden er meer belemmerende factoren genoemd.

Microsoft

In het onderzoek naar de stand van zaken rondom digitale transformatie in Nederland wordt er ook uitgevraagd met welke consultants, implementatiepartners en leveranciers/merken er wordt gewerkt. Net als voorgaande twee jaren is Microsoft hier de onbetwiste lijstaanvoerder. Als alle resultaten bij elkaar worden geveegd, dan zien we dat Microsoft meer dan 10 procent ‘marktaandeel’ realiseert in digitale transformatie. Dat is beduidend meer dan de nog geen 2 procent die nummer 2 KPN realiseert.

Top 25 digital transformers

| Naam | Aandeel | |

| 1 | Microsoft | 10,39% |

| 2 | KPN | 1,97% |

| 3 | Dell | Deloitte | 1,40% |

| 5 | Wortell | 1,26% |

| 6 | HPE | McKinsey | 1,12% |

| 8 | Capgemini | Cegeka | CGI | Cisco | Gartner | 0,98% |

| 13 | Afas Software | Exact | Salesforce | SAP | 0,84% |

| 17 | Apple | Google | Simac | 0,70% |

| 20 | Accenture | Aivex | KPMG | NetApp | PWC | SucceedIT | VNG | 0,56% |

Vooral voor wat betreft de leverancier/het merk waarvan het meeste gebruik wordt gemaakt binnen de digitale transformatie, staat Microsoft met stip op één (bijna 25 procent). Microsoft is ook de organisatie die, samen met McKinsey, het vaakst wordt genoemd als adviseur (beide ruim 4 procent). Wat betreft externe implementatiepartner moet Microsoft (bijna 3 procent) KPN (bijna 4 procent) voor zich laten. Naast KPN is Wortell (gelijk aan Microsoft) hier een opvallende partij die spontaan genoemd wordt.

Top 10 consultants/adviseurs

| Naam | Aandeel | |

| 1 | Microsoft | McKinsey | 4,40% |

| 3 | Deloitte | Gartner | 3,30% |

| 5 | Accenture | Capgemini | KPMG | KPN | PWC | Wortell | 1,65% |

Top 10 implementatiepartners

| Naam | Aandeel | |

| 1 | KPN | 3,92% |

| 2 | Cegeka | Microsoft | Wortell | 2,94% |

| 5 | Capgemini | Deloitte | InSpark | TCS | 1,47% |

| 9 | Aivex | CGI | Cronos | EPAM | Exact | Grabowsky | HCL | Proximus | Simac | Sogeti | 0,98% |

Top 10 leveranciers

| Naam | Aandeel | |

| 1 | Microsoft | 24,68% |

| 2 | Dell | HPE | 3,46% |

| 4 | Apple | Cisco | Google | Salesforce | SAP | 2,16% |

| 9 | Adobe | Afas Software | AWS | Exact | KPN | Oracle | 1,30% |

Tot slot wordt deelnemers aan het onderzoek ook gevraagd of zij op de hoogte zijn van mooie digitale transformaties bij andere partijen waaruit zij leerzame lessen hebben kunnen trekken. Hier komt een diffuus beeld uit op basis waarvan er niet echt een goede lijst is samen te stellen. Wel zijn er vijf organisaties die meer dan één keer werden genoemd, dus hebben we hiermee een top 5 gemaakt. Ook hier staat Microsoft bovenaan, samen overigens met Spotify en VNG (in samenwerking met Nederlandse gemeenten). Ook worden de digitale transformaties van KLM en ROC van Amsterdam – Flevoland geroemd.

Top 5 leerzame eindgebruikers

| Naam | Aandeel | |

| 1 | Microsoft | Sportify | VNG + gemeenten | 3,19% |

| 4 | KLM | ROC van Amsterdam – Flevoland | 2,13% |

Onderzoeksverantwoording

Enigma Research heeft in opdracht van Computable voor de derde keer een onderzoek uitgevoerd naar de stand van zaken rondom digitale transformaties in Nederland. Voor dit onderzoek is gebruikgemaakt van een kwantitatief online-onderzoek. Het veldwerk heeft plaatsgevonden van 24 april tot en met 27 juni 2024. De totale steekproef heeft een omvang van 491 personen; 292 personen ronden de vragenlijst volledig af. Van deze 292 vallen er 48 buiten de doelgroep; hiermee komt het totaal aantal volledig ingevulde vragenlijsten binnen de doelgroep op 244.

Dit artikel staat ook in Computable Magazine 2024 #3. Bekijk het snel!