Hyper-automation, cloud-adoptie en msp’s populair

‘Sticky business’ is een veelgehoorde term als Computable zijn jaarlijkse interview doet met Corporate Finance International (CFI). Dit vanwege de leidende positie van Afas Software met zijn ‘sticky business’. Maar niets daarvan in 2023! Betekent dit dat Afas Software niet langer de eerste positie bekleedt? Dat is niet het geval, maar bij het afsluiten van 2023 zijn er belangrijkere onderwerpen om te bespreken dan hun welbekende ‘sticky business’.

De Nederlandse ict-markt vertoont een positieve trend en dat is te zien in de financieel top 100. Volgens CFI is de markt als geheel in 2022 aanzienlijk gegroeid, voornamelijk als gevolg van de impact van de coronapandemie. In 2021 was daar nog een na-effect, maar sinds oktober van dat jaar werd weer besloten tot investeren in automatisering. Deze ontwikkeling is merkbaar in 2022, hoewel de groei in 2023 naar verwachting langzamer zal verlopen.

De meeste ict-bedrijven weten positievere resultaten te realiseren ten opzichte van voorgaande jaren en steeds meer partijen dingen mee naar een plekje op de lijst. Bovendien zien we een aanzienlijk aantal nieuwkomers op de financiële ranglijst verschijnen. Desalniettemin is er enige mate van vertekening ten opzichte van eerdere jaren, aangezien CFI, verantwoordelijk voor het jaarlijks samenstellen van de financiële lijst voor de Computable 100, meer tijd heeft gekregen voor hun onderzoek. Vanwege de vertraagde beschikbaarheid van financiële jaarresultaten was deze aanpassing noodzakelijk.

Ontbrekende spelers

Door de uitgebreidere tijd voor onderzoek konden er meer resultaten worden verzameld. Echter, een toename in het aantal kanshebbers bracht ook een groter aantal uitsluitingen met zich mee, waardoor bedrijven zoals BMC Software, Breens Network, Copaco, Detron, OGD ict-diensten, Ohpen en Sharp buiten de top 100 terecht zijn gekomen. De vertraagde beschikbaarheid van financiële resultaten resulteerde er ook in dat ict-spelers als Ab Ovo, Booking.com, Centric, Eraneos (voorheen Quint), IO, Irdeto, OpenLine, Solvinity, Valcon en Webhelp niet (tijdig) hun cijfers konden overleggen en dus niet werden meegenomen in dit onderzoek. Bovendien ontbreken Unica ICT Solutions en PQR vanwege respectievelijk een rebranding en een overname door Bechtle.

Bij vergelijking van de algemene lijst van dit jaar met die van vorig jaar valt op dat meerdere ict-bedrijven dit jaar afwezig zijn. Ict-leveranciers zoals Broadcom, Citrix en Priva ontbreken, net als ict-detacheerders als Circle8 en Headfirst. Daarnaast zijn er tal van ict-dienstverleners en andere soorten ict-partners die dit jaar geen notering hebben in de hoofdlijst; Arrow ECS, Avit, Broad Horizon, Hollander Techniek, Insight en Protinus IT. Maar laten we maar eens gaan kijken wie er wél allemaal op de lijst terecht zijn gekomen.

Afas Software

Opnieuw zien we Afas Software op de eerste plaats, zoals Randy de Visser, vicepresident bij CFI, opmerkt. Het verhaal blijft grotendeels hetzelfde als in voorgaande jaren. ‘Er verandert niet veel in de cijfers, Afas kent een consistente groei. Ieder jaar groeit de omzet tussen de 10 en 15 procent en ook zijn er meer klanten aangetrokken. Momenteel hebben ze 12.500 klanten in hun bestand, met 344 nieuwe klanten. Netto hebben ze een groei van 261 klanten (de net retention rate, red.), dus er vertrekken er maar weinig.’

Dat blijkt bijna onmogelijk wanneer je gebruikmaakt van de mission critical-software van Afas. Het is volledig geïntegreerd in je dagelijkse bedrijfsvoering, waardoor je er niet zomaar van af kunt stappen. Volgens De Visser is hierbij de ‘rule of 40’ van groot belang voor softwarebedrijven. ‘De gecombineerde groei in percentage en de ebitda-marge moet meer dan 40 procent zijn. Als je daarboven zit, doe je het goed. Afas toont een gemiddelde omzetgroei van 14 procent, met daarbij een ebitda-marge van 50 procent. Afas overschrijdt dus ruimschoots die 40 procent. Dat maakt Afas een interessant bedrijf. Ze richten zich minder op groei en meer op winstgevendheid, wat goed past bij huidige tijdsgeest.’

Volgens De Visser breiden ze hun aanbod steeds verder uit door meer modules te verkopen, de zogeheten cross-selling. ‘Afas weet jaar na jaar hun groeipercentages en ebitda-marges goed vast te houden. Het is een strategie van gestage groei: een beetje upselling, een beetje cross-selling. Afas vertelt een consistent verhaal, en dat laten ze jaar na jaar zien in deze lijst.’

De beurs is reflectie van toekomstig rendement

– Ramon Schuitevoerder (CFI)

Adyen

Wederom dus lovende woorden voor Afas. Maar hoe staat het met de uitdager, nummer 2 Adyen? Na twee opeenvolgende jaren op de zevende positie stijgt het bedrijf nu naar de tweede plaats. Volgens De Visser is deze sprong te danken aan hun groei van 33 procent in 2022, met een gemiddelde over drie jaar van 57 procent. ‘Adyen is voornamelijk gegroeid bij bestaande klanten dankzij hun land and expand-strategie. Meer dan tachtig procent van hun groei in 2022 is afkomstig van het verkopen van extra oplossingen bij bestaande klanten (cross-selling), die eerder al het platform geïmplementeerd hebben. Dit lijkt op de strategie die Afas ook hanteert: eerst toetreden en vervolgens meer producten en diensten aanbieden.’

Toch wil collega Ramon Schuitevoerder (foto), partner en managing director bij CFI, eventuele euforie bij Adyen vanwege deze groei temperen. ‘Ze hebben een neerwaartse druk op de beurskoers ervaren. De beurs is reflectie van toekomstig rendement. Als de koers daalt, zal de onderneming naar verwachting minder winstgevend zijn dan voorheen. Bij Adyen geldt dat de verwachtingen voor de toekomst zijn bijgesteld.’ Volgens De Visser zal Adyen daarom geen bedreiging vormen voor Afas. ‘Het is simpelweg omdat, ondanks hun sterke groei, Adyen last heeft van druk op de winstmarges. Hun ebitda-marge daalde de afgelopen jaren met tien tot elf procent.’ Schuitevoerder voegt toe: ‘Het is een indrukwekkende prestatie van Adyen, maar met de huidige kennis verwachten we niet dat ze de positie van nummer 1 zullen bereiken.’

De voorspelling van CFI roept vragen op: kan de druk op de marges er alleen voor zorgen dat Adyen niet de laatste stap kan zetten en Afas van de troon kan stoten? ‘Nee’, erkent Schuitevoerder. ‘De solvabiliteit bij Afas is conservatief, vooral in vergelijking met Adyen. Dit is vaak te zien bij familiebedrijven, die sturen namelijk op cash. Ondanks een dalende ebitda-marge heeft Adyen ook te maken met een afvlakkende omzetgroei.’ Maar dat is niet het enige aspect, volgens Schuitevoerder. Hij wijst op een robuuster model bij Afas wanneer naar de bedrijfsactiviteiten wordt gekeken. ‘Adyen richt zich op betaaldiensten, wat resulteert in een terugkerende omzet die anders is dan bij de softwarebusiness van Afas. Als er bijvoorbeeld opnieuw een wereldwijde ziekte uitbreekt, kunnen betalingen bij de kassa, die via Adyen lopen, wegvallen. De terugkerende omzet is dus onzeker, dat is bij software niet.’

Ciphix en hyper-automation

Dus is de verwachting dat Adyen Afas Software niet zal bedreigen. Zal Afas Software dan in 2024 voor het derde opeenvolgende jaar de toppositie innemen in de financiële top 100? Hoewel de kans groot is, zijn de experts bij CFI nog niet volledig zeker. Het ‘gevaar’ komt namelijk van opmerkelijke nieuwkomers, waar doorgaans private equity is ingestapt. Een voorbeeld hiervan is de nummer 3 en hoogst genoteerde nieuwkomer van dit jaar: Ciphix. ‘Mentha Capital heeft in 2023 geïnvesteerd en ze hebben dit jaar ook al een vervolgovername gedaan’, verduidelijkt De Visser. ‘De resultaten zullen daarom toenemen en ze zullen ze stijgen in de ranglijsten. Ciphix richt zich op robotic process automation (rpa) en kunstmatige intelligentie (ai), of nog specifieke ‘hyper-automation’, en bedient veel grote klanten in Nederland. Hun snelle groei komt voort uit het relatief nieuwe karakter van deze bedrijfstak.’

Daarmee hebben we twee trends samengebracht in één partij: de invloed van private equity en hyper-automation. Schuitevoerder begint met laatstgenoemde: ‘Hyper-automation wint aan populariteit. Het betreft het automatiseren van repetitieve taken door middel van robots. Ciphix ontwikkelt bijvoorbeeld bots voor contactcenters. Door de impact van de pandemie heeft robotic process automation (rpa) een boost gekregen. Het vervangt menselijke taken in routinematige werkzaamheden, zoals administratieve handelingen. Oorspronkelijk was rpa bedoeld voor gestructureerde data, maar dankzij de opkomst van ai kan het nu ook worden ingezet voor ongestructureerde data. Denk aan documenten in een werkproces. Door deze in een systeem te integreren met ai, kunnen werkstromen worden gekoppeld aan documenten. Ciphix ontwikkelt bots voor deze ongestructureerde data en heeft ai toegevoegd aan hun expertise.’

Volgens De Visser wordt kunstmatige intelligentie geïntegreerd in oplossingen, wat het lastig maakt om dit als afzonderlijke ontwikkeling duidelijk zichtbaar te maken in de lijst. ‘Ai zal grote invloed gaan hebben op de lijst, maar dat hoeven niet expliciet ai-partijen te zijn. Hyper-automation/rpa daarentegen is een onderwerp dat duidelijk naar voren komt in deze lijst en naar verwachting de komende jaren nog prominenter aanwezig zal zijn.’ Schuitevoerder is hierin nog stelliger en denkt dat dit hét jaar van ai wordt. ‘Bedrijven zullen allemaal stappen zetten op het gebied van kunstmatige intelligentie, hoewel we wellicht geen typische ai-ondernemingen zullen zien. Het is essentieel om ermee te leren werken, anders loop je binnen enkele jaren achter. Wie niet investeert in ai, mist innovatiekracht.’

Menta Capital en Interstellar

Schuitevoerder voorziet dan ook aanzienlijke groei voor Ciphix en andere leveranciers van hyper-automation. ‘Vooral wanneer een private equity-firma zoals Mentha Capital betrokken is met een buy and build-strategie. De eerste overname is al afgerond, namelijk die van low-code-bedrijf Webflight, en er zullen er meer volgen.’ Mentha Capital heeft dan ook een aanzienlijke vertegenwoordiging in de top 10 van het financiële onderzoek. Naast Ciphix staan ook Rapid Circle (9) en nieuwkomer Bright River (8) hier hoog genoteerd. ‘Vorig jaar stond Aiden nog op de derde plaats, maar zij hebben dit jaar geen financiële gegevens verstrekt en zijn dus niet inbegrepen, aldus Schuitevoerder. ‘Drie groeibriljanten dus voor Mentha Capital in de top 10.’

Daarmee is de invloed van private equity nog niet uitgespeeld, want op de vierde positie vinden we de Cloud Security Group terug. ‘Die gaan er volgende jaar uit, want ze zijn overgenomen door Interstellar’, is De Visser duidelijk. ‘Dit bedrijf heeft DataExpert in 2019 overgenomen, maar kreeg in 2023 een bod van het Engelse Bridgepoint dat ze niet konden weigeren. Interstellar heeft al meerdere msp’s en securitybedrijven in bezit. De overname van Cloud Security Group moet dan ook worden gezien als een versterking van de msp-propositie. Ze zullen zich meer richten op security, met name gerelateerd aan de cloud. Het is opmerkelijk dat ook Pinewood al actief is op het gebied van security.’ Interstellar zelf vinden we dit jaar terug op de vijftiende positie in de lijst.

Technologie uitrollen in landen die minder verder ontwikkeld zijn dan in Nederland

– Randy de Visser (CFI)

KidsKonnect en cloudadoptie

De private-equity-trend is nog niet ten einde, want op de vijfde plaats vinden we wederom een nieuwkomer, namelijk KidsKonnect. Opnieuw zien we hier een soortgelijke trend, aangezien dit bedrijf de hoogst genoteerde nichespeler is. ‘KidsKonnect specialiseert zich in erp en crm voor kinderdagverblijven en dagopvang’, licht Schuitevoerder toe. ‘Dit omvat zaken als facturatie, administratie, oudercommunicatie en meer.’

Ook hier zien we opnieuw de betrokkenheid van een investeerder. Randy de Visser (foto): ‘KidsKonnect is van de ene private-equity-partij naar de andere gegaan. Deze keer betreft het de internationale investeerder Five Arrows, wat aangeeft dat KidsKonnect internationale ambities heeft.’ Hiermee signaleren de experts direct een aangrenzende trend: de doorverkoop van Nederlandse ict-bedrijven aan internationale investeerders. Het gebeurde ook al met spelers als NetRom, Odin en Dept. Volgens De Visser zijn vooral partijen uit het Verenigd Koninkrijk en de Verenigde Staten geïnteresseerd in de Nederlandse markt. ‘Deze markt is aantrekkelijk. We spreken vloeiend Engels, hebben expertise, veel is gemigreerd naar de cloud en onze technologie loopt voorop. Zodoende kan je die technologie uitrollen in landen die minder verder ontwikkeld zijn dan bij ons. Het is gemakkelijker om een markt te betreden waar dergelijke oplossingen nog niet gangbaar zijn dan om te concurreren in een markt waar al leveranciers actief zijn.’

Wat betreft technologie lopen we voor op andere landen, vooral op het gebied van cloud-adoptie. De Visser: ‘Het is makkelijker opschalen, onderhouden en je kan er makkelijker op ontwikkelen. Ook de Scandinavische landen en de gehele Benelux zijn interessante regio’s voor investeerders om in te stappen. Ze kunnen deze technologie vervolgens uitbreiden naar de rest van Europa. Duitsland, en eigenlijk de gehele DACH-regio, loopt een aantal jaar achter op Nederland op het gebied van cloud-adoptie.’ Dit biedt investeerders dus een uitstekende kans om op pan-Europees niveau te groeien.

NetRom

Binnen het doorverkopen aan een internationale investeerder viel de naam NetRom al even. Dit softwareontwikkelingsbedrijf staat op de zesde plaats, met een stijging van vijf posities ten opzichte van vorig jaar. ‘Ze blijven goed presteren’, benadrukt Schuitevoerder, ook dus onder de internationale investeerder IceLake Capital. ‘Met hun ontwikkelingen in Cluj, Roemenië, zijn ze actief op het gebied van agile development.’

Volgens De Visser heeft NetRom een solide groei van 20 procent doorgemaakt, met behoud van hun winstmarges. ‘Dat is opmerkelijk in het dienstverlenende domein van softwareontwikkeling. De vraag is wel hoelang ze deze marges kunnen vasthouden. De lonen stijgen, zelfs in Roemenië, dus dat wordt een uitdaging. Bij een tekort aan talent kunnen ontwikkelaars vragen wat ze willen, ondanks dat de kosten voor levensonderhoud daar lager zijn. Afhankelijk van hoe ze hiermee omgaan, verwacht ik dat hun operationele winst (ebitda, red.) zal afnemen. Als ze deze groei niet voortzetten in hun omzet, zullen zij waarschijnlijk gaan dalen op de lijst.’

NetRom plukt volgens Schuitevoerder de vruchten van de situatie in Oekraïne. ‘Mensen verplaatsen zich naar andere locaties, waaronder Roemenië, wat gunstig is voor NetRom. Wat vooral van groot belang is, is de aanwezigheid van vooraanstaande technische universiteiten waar getalenteerde mensen vandaan komen. Hierdoor hebben ze een ruimer aanbod aan talent om aan te trekken. Dit vergemakkelijkt hun groei doordat ze beter kunnen voldoen aan de vraag, terwijl dat hier moeilijker is.’

Moving Intelligence en Bright River

Op de zevende en achtste plaats treffen we nog twee nieuwkomers aan: Moving Intelligence en Bright River. Eerstgenoemde levert autovolgsystemen en er zit een Britse investeerder achter. Ze doen in oplossingen voor voertuigbeveiliging, rittenregistratie en wagenparkbeheer. In deze sector zijn volgens Schuitevoerder meerdere spelers actief. ‘Wanneer er iets gestolen wordt, kunnen ze de locatie achterhalen. Het betreft een abonnementsmodel met aantrekkelijke marges. Het mooie is dat het abonnement een bepaalde mate van zekerheid biedt en dat bij een diefstal de software het product ook nog eens terugvindt. Hierdoor levert hun oplossing altijd toegevoegde waarde voor de klant.’

Bright River is gespecialiseerd in image editing. ‘Ze bieden grootschalige fotobewerking aan voor retailers, merken, e-commerce platform en vastgoed’, aldus Randy de Visser. ‘Het doel is consistentie; de foto’s moeten zo natuurgetrouw mogelijk zijn. Dit draagt bij aan een hogere conversie en vermindert het aantal retourzendingen. Retouren vormen altijd een aanzienlijke kostenpost, dus de investering in de software van Bright River betaalt zich terug voor de klant.’

Rapid Circle, Odin Groep en TSH

De top 10 wordt vervolledigd door Rapid Circle en de Odin Groep, maar we werpen stiekem ook een blik op de nummer 11, TSH. Volgens Schuitevoerder vertonen deze drie bedrijven gelijkenissen. ‘Het zijn alle drie managed service providers (msp’s). Op het gebied van cijfers vertonen ze overeenkomsten, waarbij opgemerkt dat Rapid Circle sneller groeit en TSH de hoogste winstgevendheid heeft’, legt hij uit. De Visser voegt toe: ‘Rapid Circle groeit relatief gezien sneller, terwijl Odin Groep dit op absoluut niveau doet. Odin zet eveneens aanzienlijk meer omzet neer, net als TSH.’

Schuitevoerder benadrukt dat deze drie bedrijven ook allemaal ondersteuning krijgen van private equity. ‘Dat zegt ook wel iets. TSH doet meer overnames, wat betekent dat ze volgend jaar waarschijnlijk groter zullen zijn dan Odin. Hoewel Odin ook overnames doet, is TSH actiever op dat gebied. Rapid Circle heeft enkele kleinere overnames gedaan, waaronder in Australië. Zij laten relatief wel de meeste groei zien.’ En daarmee komen we bij de laatste trend die de experts van CFI signaleren als we naar de top 10 van de financiële top 100 kijken: msp’s met een investeerder en een buy and build-strategie, vergelijkbaar met bedrijven als Interstellar, Hallo en Future Proof Group. Schuitevoerder: ‘De trend van msp’s is al geruime tijd gaande, waarbij veel activiteiten worden uitbesteed aan een it-partner voor beheer. Hoewel er nog steeds veel aanbieders in de markt zijn, zijn het er wel minder dan voorheen. Daarom wordt de strategie richting het buitenland steeds belangrijker. Ze concurreren allemaal om dezelfde klanten, dus de groei moet voornamelijk uit het buitenland komen. Hoewel overnames blijven plaatsvinden, ligt de groei voornamelijk in internationale markten.’

Overige trends

Minder zichtbaar op de lijst willen de experts van CFI enkele trends kort belichten die de komende jaren van invloed zullen zijn op de financiële positie van bedrijven. Volgens De Visser is de eerste trend een grotere nadruk op ESG en CSR, wat staat voor environmental, social and governance en corporate social responsibility.‘Het draait allemaal om het binden van medewerkers, waarbij generatie Z wil werken om te leven. Daar moet je als organisatie bij aansluiten, want het inzetten voor de maatschappij trekt talent aan. Bovendien willen consumenten producten die bijdragen aan de maatschappij.’

Zijn collega Schuitevoerder wenst ook twee opkomende trends te benoemen die naar verwachting invloed zullen hebben op de financiële lijst, namelijk compliance/wetgeving en quantum computing. ‘Met compliance/wetgeving doel ik op een breder perspectief, waar databeveiliging tegenwoordig ook onder valt door de toenemende regelgeving. Hierbij kan gedacht worden aan het updaten van soc’s door beveiligingsbedrijven, traceerbaarheid en andere aspecten die verband houden met compliance.’

Quantum computing bevindt zich eveneens in een fase van aanzienlijke ontwikkeling, waarbij Nederland volgens Schuitevoerder een leidende positie inneemt. ‘Dit zal de komende jaren een merkbare impact hebben. Organisaties die vroegtijdig inzetten op en integreren met quantum computing zullen groeimogelijkheden zien. Vooral wanneer dit samengaat met artificial intelligence, aangezien quantum computing veel meer mogelijkheden biedt dan conventionele computers. Deze ontwikkeling zal zich manifesteren als een trend die binnen vijf tot tien jaar zichtbaar zal worden op onze financiële lijst.’

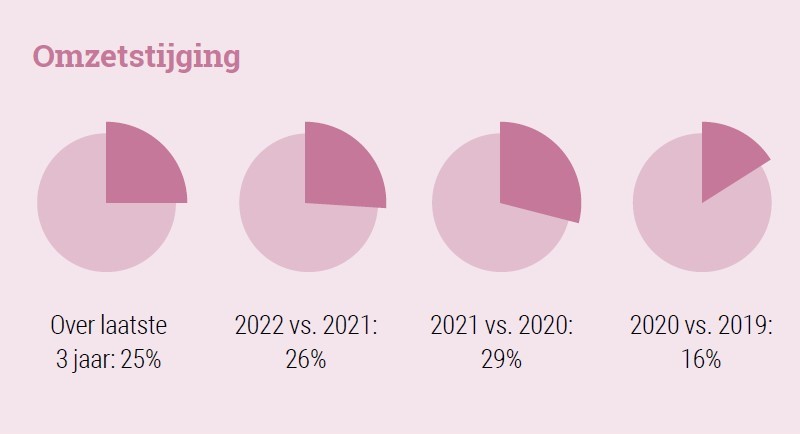

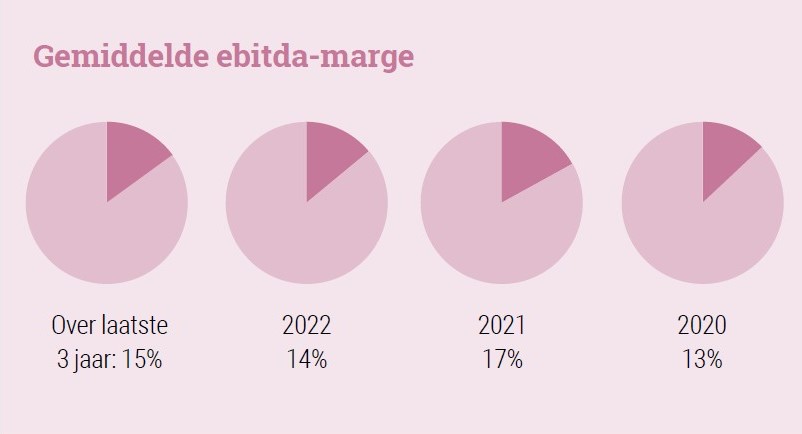

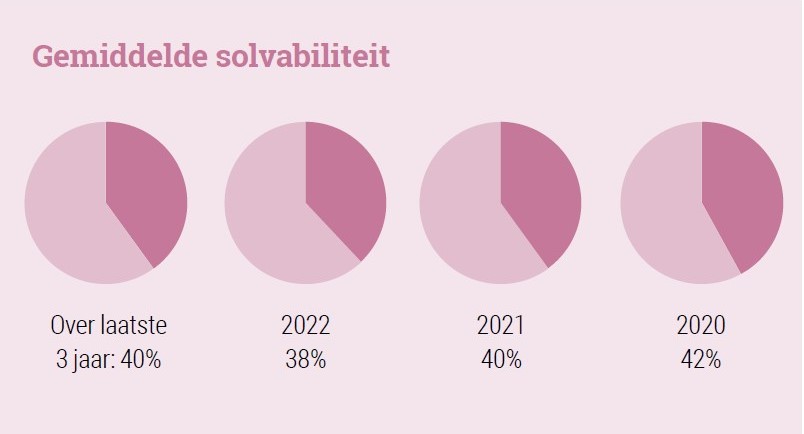

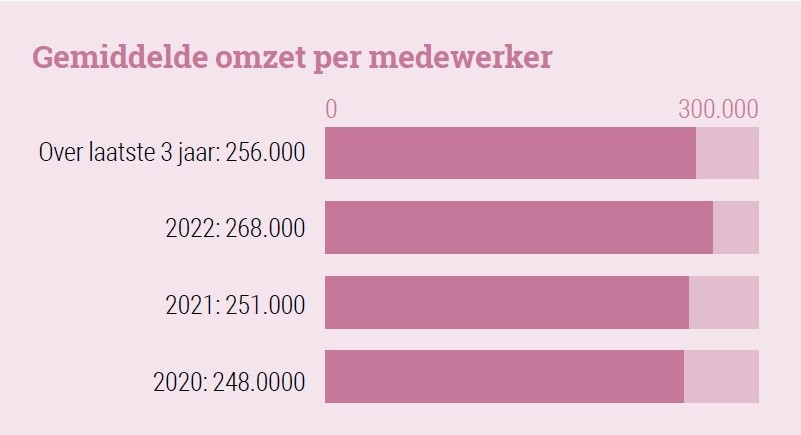

Financiële ontwikkelingen over 3 jaar (CFI)

Dit artikel verscheen eerder in jaargids Computable 100, magazine #1 2024