Bij de implementatie van een Purchase to Pay-systeem wordt gedefinieerd onder welke condities een factuur mag worden ‘gematched' aan een order. Deze condities worden meestal met gezond verstand vastgesteld en zijn vaak gebaseerd op jaren van ervaring in het crediteurenproces. Soms is er zelfs een duidelijke policy aanwezig dat het verschil nooit groter mag zijn dan een bepaald bedrag.

Facturen waarvan de afwijking met de order/ontvangst groter is dan bedrag x, mogen niet automatisch verwerkt worden. Het systeem wordt dan zo ingericht dat wanneer een factuur niet voldoet aan de criteria, deze wordt aangeboden voor handmatige verwerking.

Wat betekent dit? Dit betekent dat een factuur apart wordt genomen en opgepakt door een crediteurenmedewerker. Omdat deze medewerker in de meeste gevallen het prijsverschil niet kan beoordelen, zet hij de factuur door naar de persoon die de bestelling heeft geplaatst. De besteller zal naar de factuur kijken en concluderen dat het verschil verklaarbaar is. De prijzen in het bestelsysteem zijn bijvoorbeeld niet bijgewerkt of om andere redenen blijkt het prijsverschil toch correct te zijn. Hierna wordt de factuur door één of meerdere personen goedgekeurd en doorgezet voor betaling. Als de prijs niet verklaarbaar is, zal de besteller contact opnemen met de leverancier en om een creditfactuur verzoeken.

Wat leert dit scenario ons? We hebben de gewoonte principes en regels te behouden als ze in het verleden goed werkten. Maar wat als we de data van deze scenario’s kunnen gebruiken om te controleren of de condities voor het matchen correct worden gedefinieerd?

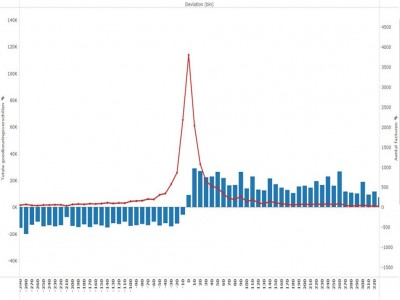

In de afbeelding een data-analyse van een organisatie waar de factuur niet meer dan tien euro mag afwijken en niet meer dan maximaal één procent van het totale factuurbedrag. Wat we zien, is de afwijking van de factuur (hoe verder van het midden, hoe groter de afwijking), het aantal facturen met deze afwijking (hoogte van de staaf) en het totale bedrag van de afwijkingen (rode lijn).

Onderzoek van de data leert dat 97 procent van de facturen met een afwijking tussen nul en veertig euro wordt goedgekeurd zonder communicatie met de leverancier en zonder verzoek tot creditering. Verrassend misschien, maar wel de praktijk.

Maar als de toleranties worden verhoogd van tien naar veertig euro, zal honderd in plaats van 97 procent automatisch worden verwerkt. We missen dan drie procent die ten onrechte wordt goedgekeurd. Dat lijkt natuurlijk nadelig, maar deze organisatie hoeft door deze aanpassing zevenduizend (7.000!) facturen minder te beoordelen. Indien de crediteurenmedewerker en de inkoper gemiddeld minimaal een kwartier per uitgevallen factuur bezig zijn, is dit 1.750 uur werk. Dit kan dus een significante kostenbesparing zijn tegenover drie procent onterecht betaalde leveranciers. En de leveranciers die structureel te hoog factureren, zijn daarnaast eenvoudig in beeld te brengen. Beperkt risico, toch?

Mijn conclusie is dat ook in het financiële domein kritisch gekeken moet worden naar principes en regels uit het verleden. Binnen de huidige geautomatiseerde processen kan een bijstelling veel opleveren. Met (big) data-analyse en de juiste analytics zijn de rekensommetjes snel gemaakt.

En dan vinden we het raar dat de IT zo’n slechte naam krijgt …want “het systeem” accepteert dit soort afwijkingen.

Het genoemde voorbeeld laat helaas een probleem zien wat ik de laatste jaren steeds vaker tegenkom in de IT: in plaats van het probleem (foutieve facturen) aan te pakken, gaan we aan symptoombestrijding (de tolerantie marges vergroten) doen.

In mijn vrije tijd ben ik penningmeester van een sportclub, en daarbij hanteer ik dat de boekhouding op de cent nauwkeurig moet kloppen. Dat kost soms wat moeite, maar het lukt wel. Een dergelijke vorm van beroeps-ethiek verwacht ik eigenlijk ook van financieel medewerkers van welk bedrijf dan ook.

Daarnaast vraag ik me af hoe accountants aankijken tegen het geschetste scenario. De tolerantie wordt verhoogd van €10 naar €40, dus zeg gemiddeld €25. Hierdoor hoeven er 7000 facturen minder met de hand gedaan te worden. Hierbij praten we dus over een bedrag van €175.000,-. Relatief misschien een klein bedrag, maar absoluut toch nog een aardig verschil

(even door rekenend: auteur heeft het over een besparing van 1.750 uur werk. Dat is omgerekend dus €100 per uur … komt op mij als niet realistisch over)

Uiteraard is dit een glijdende schaal. Want als bedrijven inderdaad 97% van de facturen met een afwijking tussen nul en veertig euro automatisch goedkeuren, dan komen er gegarandeerd betalingsprogramma’s die hier gebruik van gaan maken.

Ook zal je als bedrijf dan de overweging moeten gaan maken wat je doet met je grote klanten die dit doen.