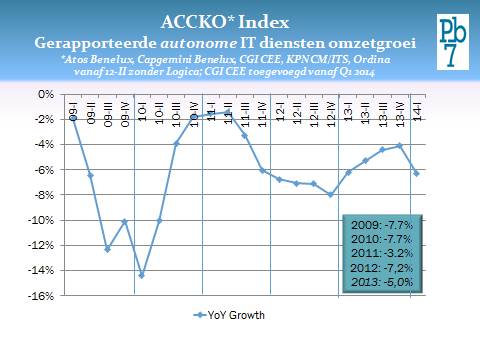

De omzetten van Atos en KPN IT Solutions zakten in het eerste kwartaal van 2014 verder in ten opzichte van het laatste kwartaal van 2013 en bij Ordina en Capgemini bleef de groei achter bij de opgaande lijn uit het vorige kwartaal. CGI presteerde gemiddeld. Dit blijkt uit een marktanalyse van onderzoeksbureau Pb7. De gezamenlijke krimp van de dienstverleners komt uit op 6,3 procent.

In de loop van 2013 ging het beetje bij beetje beter met de vijf grootste Nederlandse ict-dienstverleners. In het laatste kwartaal van 2013 lieten Ordina en Capgemini een sterke opgaande lijn zien, maar de omzet bij KPN IT Solutions bleef sterk krimpen. Bij Atos begon deze ineens zelfs sterker te krimpen. In het eerste kwartaal van 2014 zakten de kwartaalomzetten van Atos en KPN IT Solutions nog verder in. Maar ook bij Ordina en Capgemini bleef de groei wat achter bij de resultaten van het laatste kwartaal van 2013.

Ook in het eerste kwartaal heeft de krimp van de verschillende dienstverleners, vooral bij Atos en KPN, opvallend vaak met het verliezen van grote contracten te maken, waar andere dienstverleners van wisten te profiteren. Ordina en Capgemini hebben relatief veel nieuwe contracten weten binnen te halen, waardoor ze richting een stabiele omzet gaan. Toch leveren de vijf dienstverleners gezamenlijk marktaandeel in.

KPN heeft het moeilijk

Pb7 heeft de kwartaalgroei van KPN IT Solutions en zijn voorgangers in kaart vanaf het eerste kwartaal van 2009. In de afgelopen vijf jaar is er geen enkel kwartaal geweest waar KPN het nog slechter deed dan de -13,1 procent van het eerste kwartaal van 2014. Ongetwijfeld heeft dit voor een belangrijk deel te maken met de reorganisatie: KPN IT Solutions is de afgelopen maanden in KPN Zakelijke Markt geïntegreerd, met als doel een beter geïntegreerd KPN aanbod naar de klant.

Zoals Pb7 al eerder aangaf moet nog bewezen worden dat deze integratie niet alleen (evidente) voordelen voor het mkb brengt, maar ook voor de enterprisemarkt. Vooralsnog is KPN Zakelijke Markt onvoldoende herkenbaar als grote systems integrator. Los daarvan is de aandacht van KPN de laatste tijd iets te veel naar binnen gericht geweest en is het volgens Pb7 nu zaak om de positionering voor de grootzakelijke markt op orde te krijgen.

Ordina bijna stabiel

Ordina heeft in het eerste kwartaal van 2014 de positieve trend doorgezet. Nu de groeicijfers niet meer worden beïnvloed door het verloren Rabobank-contract, is de omzet bijna stabiel met een krimp van -0,4 procent. De goede prestaties zijn te danken aan een behoorlijke groei in de finance-markt en in de gezondheidszorg. Qua type dienstverlening is de prestatie volledig te danken aan een sterke groei in mantelcontracten, wat volgens Pb7 een mooie basis legt voor toekomstige omzetten.

Tegenover deze sterke punten staan volgens het onderzoeksbureau een aantal mindere punten. In de overheid blijft Ordina met stevige krimp te maken hebben. De Consulting Public-organisatie, die enkele jaren in de startblokken stond om vooraan te staan als de overheidsinvesteringen gingen aantrekken, heeft zelfs de handdoek in de ring gegooid. Qua type dienstverlening mocht de Sourcing-divisie (voornamelijk mantelcontracten) zeer sterk groeien, maar alle andere divisies lieten sterke krimp zien. Ordina is dus zeker op de goede weg, maar zal volgens Pb7 iets meer balans moeten vinden om echt weer te gaan groeien.

Capgemini zet groei niet door

In het laatste kwartaal van 2013 was de omzetgroei van 1 procent als de eerste zwaluw van het seizoen. Er kon echter in het afgelopen kwartaal geen tweede zwaluw worden begroet, want de omzet kromp jaar-op-jaar met 2,9 procent. Toch blijft Pb7 optimistisch over de groeimogelijkheden, want Capgemini blijft nieuwe contracten binnenhalen, terwijl de omzet van veel gewonnen contracten uit 2013 nog los moeten komen.

Capgemini heeft het volgens Pb7 niet overal even eenvoudig. Op het gebied van applicatiediensten is het dieptepunt wel voorbij, maar heeft men de groei nog niet helemaal te pakken. Op het gebied van infrastructuurdiensten slaagt Capgemini er goed in als challenger, Capgemini heeft heel lang heel veel moeite gehad om deze markt in Nederland binnen te komen, om marktaandeel te winnen.

Atos heeft probleem

Atos leek jarenlang relatief comfortabel door de economische crisis heen te komen door te drijven op een grote outsourcingkurk. Het begint er volgens Pb7 op te lijken dat men daardoor een beetje in slaap is gesukkeld. Juist die kurk begint af te brokkelen. Terwijl Atos de laatste jaren zwaar heeft geïnvesteerd in een global bid team om mee te kunnen doen op het hoogste niveau met IBM en HP, is Atos in Nederland enkele belangrijke contracten verloren.

De belangrijkste is wel het grote werkplekbeheercontract van ING dat naar Fujitsu is gegaan, maar op dit moment wordt de omzetdaling vooral veroorzaakt door contracten die klant KPN niet heeft verlengd. Aangezien deze omzet pas in 2015 echt uit de boeken verdwijnt, wordt het onwaarschijnlijk dat Atos in staat is om niet alleen dit jaar, maar ook volgend jaar, weer groei te laten zien in de Benelux.

CGI rationaliseert

CGI heeft het afgelopen jaar de nodige focus aangebracht in de Nederlandse organisatie en tegelijkertijd worden er meer mogelijkheden onderzocht om IP uit andere landen in te zetten binnen Nederland (en vice versa). Ook heeft men afscheid genomen van de nodige contracten die te weinig opleverden.

De krimp van 6,4 procent in de CEE-regio in het eerste kwartaal is in lijn met dat beeld. De organisatie is meer op orde dan het in de Logica-jaren is geweest en er is een gezonde financiële discipline neergezet. De grote uitdaging voor CGI nu is volgens Pb7 om minder afhankelijk van detachering te worden en beter in te spelen op de toenemende vraag naar projecten met een grotere bedrijfstransformatiecomponent.

Vooruitzichten vallen mee

De resultaten in het eerste kwartaal doen het ergste vrezen voor 2014. De kans dat er dit jaar een positief cijfer gerealiseerd gaat worden, is wel bijzonder klein. Dat wordt vooral veroorzaakt door de magere vooruitzichten bij Atos en KPN, die belangrijke contracten verloren hebben en onvoldoende nieuwe contracten hebben afgesloten om dat te compenseren. Ook CGI heeft afscheid genomen van een deel van de omzet. Ordina en Capgemini lijken het echter een stuk beter te doen en lijken dit jaar toch allebei richting omzetgroei te gaan. Als daarbij wordt opgeteld dat de contracten die verloren zijn gegaan door concurrenten zijn opgepikt, denkt Pb7 dat de ict-dienstenmarkt in 2014 uiteindelijk toch naar een klein plusje zal gaan.

Ik zou de grote groep flexwerkers eens meenemen in deze getallen (dus uitzend- en detacheringskrachten (dus de Randstads, Maandag, van deze wereld) en de ZZP’ers die vaak via brokers (Between, Headfirst,etc…) acteren. Volgens mij is deze groep veel representatiever tegenwoordig.

Onvoldoende focus op de klant, te veel intern gericht en alleen maar proberen te winnen op prijs. Ziedaar het recept voor een ‘race to the bottom’. Voeg daarbij het gebrek aan kwaliteit en flexibiliteit, en het zal duidelijk zijn dat het uitsterven van de grote it-dinosaurussen een kwestie van tijd is. Het kan lang of kort duren, net zoals de gedrukte kranten is het onvermijdelijke einde iets wat steeds dichter bij komt.

@j.de vries. Wat een inzicht. Zeker een zeer succesvol entrepeneur met verhelderende inzichten. Misschien ons volgende Nostradamus? Onder welk naam publiceer jij?

@jan

In tegenspoed hebben deze bedrijven hun (a)sociale gezicht laten zien en dat heeft hoe je het ook wend of keert een lange termijn uitwerking. Maar wat de Vries beweert valt nog te bezien. Want deze groten hebben hun netwerk goed voor elkaar en zorgen wel dat ze de hand boven het hoofd worden gehouden.