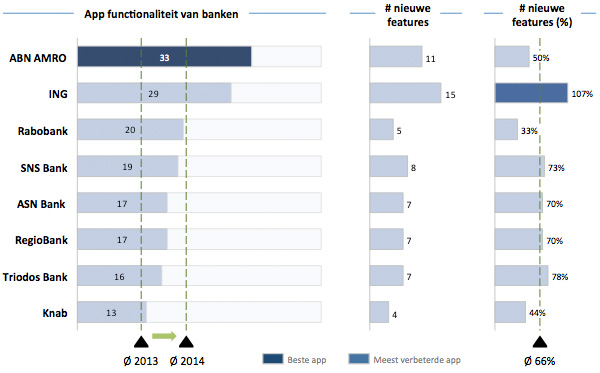

Het aantal functionaliteiten in apps voor mobiel bankieren is in een jaar tijd gemiddeld met tweederde gegroeid. De app van ABN Amro heeft de meeste functionaliteiten. ING boekte de grootste vooruitgang. De Rabobank-app wordt het meest gebruikt, maar het minst gewaardeerd. Banken noemen het verbeteren van de stabiliteit van betalingverwerkende systemen en de systemen waarop de apps draaien, als belangrijkste verbeterpunten. Dat blijkt uit een vergelijking van banken-apps door Banken.nl.

‘Over de hele linie is het aantal in-app mogelijkheden met 66 procent toegenomen. Daarmee geven banken gehoor aan de wens van de klant om steeds meer zaken via een smartphone of tablet te kunnen regelen’, stelt Banken.nl, een platform voor professionals in de bankenwereld. Het is de tweede keer dat die organisatie de mobiele apps onder de loep heeft genomen. Het onderzocht de banken-apps op 46 functionaliteitscriteria. Daarbij ligt de nadruk op functionaliteit en klanttevredenheid.

De onderzoekers: ‘De verbeteringen in de apps richten zich met name op personaliseren, communiceren en het verbeteren van het gebruikersgemak. Zo kan de gebruiker rekeningen een naam geven en een foto toevoegen, kan een foto of bericht worden meegestuurd met een betaling en kan worden bepaald welke rekeningen zichtbaar zijn en in welke volgorde deze staan.’

Volgens de onderzoekers ontwikkelt de mobiele apps zich steeds meer als een tweerichtingscommunicatiekanaal waar klanten niet alleen berichten van de bank ontvangen, maar ook vragen kunnen stellen. ‘Ten slotte zijn tal van functies toegevoegd om het gebruikersgemak te verbeteren zoals de reply-betaling, waarbij de gegevens van een eerdere betaling eenvoudig kunnen worden hergebruikt.’

Stabiliteit

Een belangrijk verbeterpunt dat de banken noemen is de stabiliteit van de systemen die de betalingen verwerken en de systemen waarop de apps draaien.

Net als in 2013 beschikt ABN Amro over de meest uitgebreide app (zie grafiek). De app onderscheidt zich door een overzicht van toekomstige incasso’s en periodieke overboekingen, uitgebreide mogelijkheden om rekeningen en betalingen te personaliseren en bankmail waarmee klanten persoonlijke één-op-één beveiligde e-mails kunnen ontvangen en versturen.

De mobiel bankieren-app van ING is ten opzichte van 2013 flink uitgebreid met een verdubbeling van het aantal functies. Daarnaast blijft de app van ING het best gewaardeerd in de App Store. De Rabobank-app wordt het meest gebruikt van alle mobiel bankieren apps in Nederland. ‘Toch blijft de app van Rabobank in vergelijking met de andere apps achter in het aantal functies en waardering’, concludeert Banken.nl.

Mobiel bankieren versus website

De onderzoekers: ‘In 2013 is het gebruik van mobiel bankieren verder toegenomen en laat daarmee internetbankieren ver achter zich. Waar we vroeger één keer per week ons saldo bekeken, loggen we nu dagelijks in op onze mobiele app.’ Ter illustratie schetsen ze de situatie bij ABN Amro in december 2013. Klanten logden die maand zo’n 39 miljoen in via een app op de tablet of mobiele telefoon. Voor internetbankieren via de website kwam de teller op zeventien miljoen log-ins uit.

Over het onderzoek

Voor het ‘Mobiel Bankieren App Vergelijking’-onderzoek zijn de mobiel bankieren-apps van Nederlandse banken beoordeeld aan de hand van 46 functionele criteria. Onder meer onderwerpen als betalingsmogelijkheden, gebruikersgemak, mogelijkheden tot personalisatie en klantbeoordelingen zijn uitgebreid onder de loep genomen. Alle banken die beschikken over een mobiel bankieren-app hebben meegewerkt aan het onderzoek.

Tja, bij ABN AMRO heeft dat helaas geresulteerd in het Windows 8 syndroom: de website ziet er nu net zo uit als de mobiele app en werkt nu vreselijk onhandig op een groot scherm met muis en toetsenbord. Met als bijkomend problem dat je standaard ook geld kunt overmaken via de mobiele app zonder paslezer, waar je met slechts een 5-cijferige code in kunt komen, dus moet je expliciet het maximumbedrag daarvoor op 0 zetten.

@Johan: dan moet je wel even het hele scenario geven: geld overmaken met alleen de 5 cijferige code kan alleen naar bankrekeningen waar je de afgelopen X maanden (ik weet de termijn even niet uit m’n hoofd) al eens geld naar overgemaakt hebt.

Wil ik geld overmaken naar een onbekende rekening, of meer dan het aangegeven maximumbedrag dan moet je wel de paslezer+pas gebruiken.

Persoonlijk vindt ik dit eigenlijk wel een mooie oplossing

Behoor ik dan werkelijk bij het kleine ‘Elite’ clubje dat weigert uit veiligheidsoogpunt apps van banken te gebruiken?

@NumoQuest

Nee hoor, hier is er nog zo eentje. En ik zat er zelfs over te denken om hiervoor speciaal een VM aan te maken met een Linux-distro zodat ik een gesandboxte omgeving heb voor internetbankieren.

@ Johan Duinkerken

Ik was niet eens van plan ook maar iets in die richting te ondernemen. Ik weet van bankiers dat die niet te vertrouwen zijn en de schade die ik nog steeds van hen ondervind. Ik was dan ook niet van plan enig gebruik te maken van dom ‘gefaciliteer’ van het bankwezen. Laatst sta i een bedrag te storten aan een balie van de ING, een handeling van enkele seconden op de terminal. Ik ben daar klant. Of ik even € 16,- wilde betalen voor de transactie. ‘Are you really kidding me?’ Die €16,- moeten ze nog van me krijgen.

De banken hebben nog heel veel in te halen.

@Johan

Geen gek idee inderdaad. Als je die VM stript van al het overbodige en goed beveiligd kon het wel eens een populaire appliance worden.

Numoquest, je bevestigt de rol van dinosaurus in de IT. en Johan, Johan Duinkerken en kj, jullie zijn niet veel beter.

Als je naar de bank toe gaat om geld te verplaatsen… die 16 euro is dan niets. Alleen al de tijd die je kwijt bent is veruit meer waard.

Nagenoeg in alle gevallen vergoed de bank eventuele schade bij Skimmen en misbruik. Pas als je het erg bont maakt heb je een probleem. En als ik jullie dan toch positief mag inschatten: Hoe vaak ben je geraakt door een virus? Waarschijnlijk niet omdat je EN een regulier Windows OS hebt (niet XP) een virusscanner en genoeg gezond verstand en wantrouwen tegen documenten die je niet kent.

De kans dat je overvallen wordt op straat is groter dan dat je geld kwijtraakt door een bankapp.

Weet je wat een gevaar is? Dat jullie je afzetten tegen al dat nieuwe “gedoe” en dat onderwijl je kind zich inlaat met verkeerde online zaken die jullie niet meer begrijpen.

Scepsis en terughoudendheid is best goed, mits je het om de juiste redeneren voor de juiste doelen doet. Verzet je tegen de bank, niet tegen de app.

@Henri

Als techneut zou wat meer scepticisme je niet misstaan..

http://www.theregister.co.uk/2014/01/13/banking_apps_insecure_and_badly_written_say_researchers/

Nee KJ, ik snap als techneut dat je niet altijd technisch hoeft te zijn.

Ik connect niet aan wifi waar geen wachtwoord voor nodig is, ik jailbreak mijn smartphone niet, daarmee voel ik me safe. Daarnaast ben ik ook pragmatisch en lees ik verdacht weinig over dat mijn bank problemen heeft met misbruik van de app. En nogmaals in praktisch alle gevallen draai niet ik (hooguit emotioneel), maar mijn bank voor de schade op.

Als ik dat afzet tegen het gemak en inzicht wat ik ervaar kan ik met een gerust hard zeggen dat ik de bank apps gebruik.

@Henri

Als je de ontwikkelingen op hacking gebied net zo volgt als de nieuwe apps, dan weet je dat er al WPA2 cracking tools bestaan die gebruik maken van enorme dictionaries en GPU’s.

Wellicht dat jij het risico te verwaarlozen acht, maar ik ben dan weer zo iemand die regelmatig checkt of mijn DNS name servers nog wel hetzelfde zijn : http://mpictcenter.blogspot.nl/2014/03/bbc-hackers-take-control-of-300000-home.html