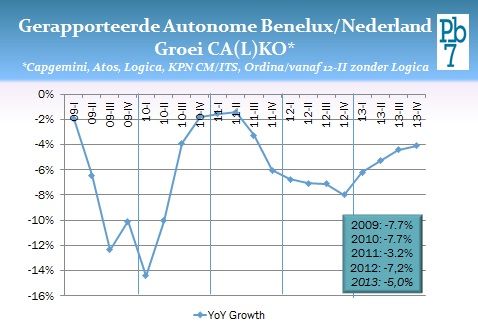

In 2013 hadden de grote beursgenoteerde dienstverleners het niet makkelijk. Gelukkig beheersen ze het krimpspel inmiddels uitstekend en ziet het financiële plaatje, de winstmarge, er bij de meesten steeds gezonder uit. Toch is het teleurstellend dat Atos, Capgemini, KPN ITS en Ordina hun gezamenlijke omzet met meer dan 4 procent zagen krimpen. Daarmee is het vijfde jaar van krimp een feit.

Dat stelt Peter Vermeulen van onderzoeksbureau Pb7 na analyse van vier grote ict-dienstverleners. Hij stelt dat in vijf jaar 27 procent van de gezamenlijke omzet verdampt is. ‘De landing die in Q3 leek te worden ingezet (behalve bij KPN), is in ieder geval doorgezet door Capgemini die in het laatste kwartaal zowaar een kleine groei heeft weten te realiseren. Maar Ordina en Atos lijken juist weer de landingsbaan een beetje los te laten en laten een toenemende krimp zien. KPN lijkt intussen de Polderbaan gemist te hebben en door te vliegen naar Lelystad.’

De krimp van de verschillende dienstverleners heeft volgens de marktonderzoeker opvallend vaak met het verliezen van grote contracten te maken, waar andere partijen van profiteerden, terwijl er te weinig grote nieuwe contracten van concurrenten werden afgesnoept. ‘Met andere woorden: ook in 2013 werd er marktaandeel ingeleverd door deze vier grote leveranciers.’

KPN zoekt nieuwe landingsbaan

Pb7: ‘KPN IT Solutions had een veelbelovende start van het jaar. In het eerste kwartaal kromp de kwartaalomzet met ‘slechts’ 4,8 procent, waardoor er goede hoop was dat het tweede deel van het jaar de omzet zich zou kunnen gaan stabiliseren. Helaas volgden er drie kwartalen met een krimp van minimaal 8 procent en eindigde KPN het jaar met de sterkste krimp van de afgelopen drie jaar.’ De marktonderzoeker stelt dat KPN desondanks stug blijft volhouden dat de marktpositie onaangetast blijft en dat de oorzaak ligt in het uitstelgedrag van klanten. ‘Oftewel: de salescycli zijn lang en de uitkomsten onvoorspelbaar. Tenzij uitstellen het ‘Nieuwe Normaal’ is geworden.’

Volgens Vermeulen is het nu afwachten of de zoveelste reorganisatie – KPN IT Solutions is uit de etalage gehaald en wordt nu geïntegreerd binnen KPN Zakelijke Markt – een positief effect heeft, of juist nog meer grote klanten laat afhaken. KPN zal moeten bewijzen dat de integratie van telecom en it niet alleen voor mkb-klanten waarde oplevert, maar ook voor de enterprise markt en dat de benodigde focus daar niet teveel wordt afgeleid.

In de tussentijd ziet hij dat de strategie van KPN op it-vlak steeds meer oranje kleurt. KPN positioneert zich steeds meer als de hoeder van de nationale digitale infrastructuur. In een tijd waar digitaal kosmopolitisme met steeds meer argwaan wordt bekeken, is KPN het veilige, robuuste, Nederlandse alternatief. ‘Het is meer dan een loze marketingbelofte: KPN beheert steeds meer datacenters voor de overheid, biedt de enige Nederlandse cloud die onafhankelijk geaudit wordt (CloudNL) en biedt oplossingen als het Digitaal Zorgarchief. Of het genoeg is om in 2014 te landen, zullen we moeten bezien.’

Ordina voelt grond onder de voeten

‘Ordina is natuurlijk al hartstikke oranje en heeft het in 2013 helemaal niet slecht gedaan’, aldus Vermeulen. ‘Natuurlijk verslikte Ordina zich behoorlijk in het eerste half jaar, waar het onrealistische verwachtingen van bleek te hebben. Maar nadat Ordina op de rem trapte met een aanvullend besparingsprogramma en het neerschalen van de wervingscampagne, zag het plaatje er in de tweede helft van het jaar beduidend beter uit. Met wat financieel gegoochel – laten we het verloren offshore contract met de Rabobank even vergeten – zien we zowaar een kleine onderliggende groei dankzij aantrekkende investeringen van de financiële sector en de industrie die de terugvallende uitgaven bij de overheid weten te compenseren. Ook de omzet in de zorgsector groeit erg snel, zij het dat de omzet nog klein en nog relatief kwetsbaar is.’

Vermeulen: ‘Ik zie wel een klein probleempje optreden bij de grootste business unit Professional Services & Projects (voornamelijk detachering), waar de winstgevendheid gedaald is. Het wordt voor Ordina belangrijk om in 2014 het aantal bankzitters terug te dringen tot onder de 10 procent (nu 13 procent). Nu deze unit in 2014 wordt opgesplitst in Professional Services, Application Management en Sourcing wordt de omzet een stuk inzichtelijker en kan er wellicht nauwkeuriger worden gestuurd. Als Ordina de kist op de baan weet te houden, moet er in 2014 groei mogelijk zijn.’

Capgemini taxiet naar de gate

Volgens de analist was Capgemini in 2012, tot en met het eerste kwartaal van 2013, de gebeten hond in de Nederlandse it-dienstenmarkt. ‘Capgemini verloor destijds maar liefst 12 procent van zijn omzet in de Benelux, maar wist wel razendsnel de winstmarge te herstellen. Het afgelopen jaar heeft Capgemini het omzetverlies weten te beperken tot iets meer dan 3 procent. In het tweede half jaar wist Capgemini als enige de omzet te stabiliseren en werd in het laatste kwartaal zelfs een kleine groei opgetekend. Daarmee lijkt Capgemini de landing als eerste voltooid te hebben.’

Wat Vermeulen verder opvalt is dat Capgemini enerzijds een groot aantal contracten succesvol wist te verlengen in 2013 en dat anderzijds belangrijke nieuwe contracten binnenkwamen, waarbij de overeenkomst met het Kadaster ter waarde van hondermiljoen euro het meest in het oog springt. ‘Capgemini lijkt helemaal klaar voor 2014, al was het maar omdat het kan profiteren van de additionele omzet die uit nieuwe langjarige contracten te verwachten valt.’

Atos raakt wat scherpte kwijt

Vermeulen: ‘Atos heeft vrijwel heel 2013 in redelijk rustig vaarwater gezeten. Kwartaal na kwartaal werd de krimp beperkt gehouden tot stabiel tussen de 3 en 4 procent. In het vierde kwartaal heeft Atos echter ineens een veer moeten laten: de omzet zakte in met een (naar schatting, Atos rapporteert niet meer specifiek voor de Benelux) kleine 7 procent, waardoor uiteindelijk de krimp over het gehele jaar boven de 4 procent kwam.’

‘De vraag is wat de ontwikkelingen in de komende kwartalen bij Atos zijn. Gaat het om een eenmalige terugval, of heeft Atos moeite om overeind te blijven nu concurrenten Capgemini, Ordina en CGI de boel weer op de rit hebben? Atos heeft een knauw gekregen in het laatste kwartaal en verschuift richting de gevarenzone.’

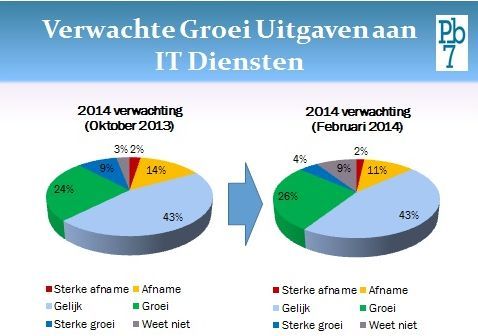

Optimisme diensteninkopers houdt aan

In de tweede helft van 2013 verbeterde het sentiment in de markt onder de inkopers van it-diensten. In een meting in oktober 2013 waren er beduidend meer organisaties die meer verwachten af te gaan nemen dan organisaties die een afname verwachtten. In de meting van februari 2014 is het beeld in grote lijnen hetzelfde gebleven. ‘Er is wel een beperkte matiging in het beeld: er zijn iets minder organisaties die een afname verwachten en er zijn iets minder organisaties die een sterke groei verwachten. Opvallend is wel dat het aantal onzekere bedrijven toe is genomen. Voor 2014 verwacht men, gelijk aan de meting in oktober, groei in advisering, projecten, managed services en zelfs in training en onderhoud. De negatieve trend op het gebied van uurtje-factuurtje houdt echter naar verwachting aan’, aldus de Pb7-analist.

Vermeulen: ‘Opvallend is wel dat het enthousiasme voor advisering in februari een stuk lager ligt dan in oktober, terwijl organisaties minder negatief staan ten opzichte van detachering. Terwijl de vraag naar detachering lijkt te gaan stabiliseren, blijft de vraag naar ssp-capaciteit volgens de inkopers op een laag pitje staan. Beide ontwikkelingen vormen goed nieuws voor de onderzochte dienstverleners die voor een aanzienlijk deel van detachering afhankelijk zijn. Toch maken de cijfers duidelijk dat de groei buiten de detachering gezocht moet worden. Organisaties zijn op zoek naar diensten met een duidelijke toegevoegde waarde. Innovatie hebben we de afgelopen jaren al volop gezien op het gebied van cloud, mobiel, big data en sociale media. In 2014 draait het om het toepassen hiervan om organisaties efficiënter en competitiever te maken. Dienstverleners die er in slagen om dat op een behoorlijke schaal te realiseren voor hun klanten, hebben de ruimte voor groei.’

Inderdaad, als je al jouw verloren contracten (Ordina Rabobank) niet meer meetelt in de vergelijking, dan hebben ze allemaal groei waarschijnlijk.

Vergeet ook niet dat Atos Benelux in de 2de helft de Nordics erbij hebben gekregen. Dus het eerste helft was makkelijk te vergelijken met de andere Benelux organisaties.