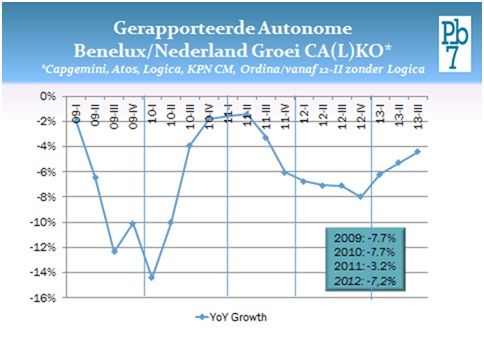

In een land dat de recessie maar niet echt van zich af weet te schudden, zijn de grote dienstverleners op zoek naar de bodem in de markt. Waar sommige partijen, met name Capgemini, een kwartaal geleden lieten doorschemeren dat in de tweede helft van dit jaar geland kon worden op een stabilisering in de markt, blijkt die landingsbaan maar moeilijk in het zicht te komen.

Als we kijken naar de prestaties die grote beursgenoteerde it-dienstverleners (Atos, Capgemini, KPN ITS en Ordina) voor Benelux of Nederland rapporteren, dan komt de gezamenlijke jaar-op-jaar krimp het afgelopen kwartaal uit op 4,4 procent, een lichte verbetering ten opzichte van 5,3 procent in het vorige kwartaal. De landing lijkt te worden doorgezet, maar KPN ITS dreigt naast de landingsbaan terecht te komen.

KPN IT Solutions

De stormachtige tijden waarin KPN zich bevindt, hebben ITS niet bepaald onberoerd gelaten. In het tweede kwartaal liet KPN al tegen de trend in een versnelling van de krimp zien in Nederland. En terwijl het er steeds meer op ging lijken dat ITS losgeweekt werd van KPN om in de verkoop te gaan, werd het afgelopen kwartaal juist gestart met de integratie van ITS in ZM (KPN Zakelijke Markt). Dat biedt KPN betere mogelijkheden om geconvergeerde aanbiedingen als KPN Een in de markt te zetten voor het mkb, met als afbreukrisico dat het profiel van leidende it-dienstverlener voor (middel-)grote organisatie verder onder druk komt te staan. Te midden van de organisatorische tumult, liep de krimp in het derde kwartaal verder op tot maar liefst 11 procent. Het is dan ook volstrekt onduidelijk waar men de ‘stabiele marktpositie’, zoals vermeldt in de toelichting van de kwartaalcijfers, op baseert.

Atos

Atos was dit kwartaal zo aardig om de groeicijfers van de Benelux te publiceren, waardoor we nog altijd een goed zicht houden op de prestaties van de organisatie. De krimp in het derde kwartaal was met -3,6 procent vrijwel gelijk aan de krimp in de eerste twee kwartalen van 2013. Nog altijd zijn er twee gezichten binnen de resultaten. Enerzijds blijven de niet-cyclische activiteiten, outsourcing, redelijk stabiel en kon men eindelijk weer eens volumeverbeteringen bij megaklant Philips rapporteren. Anderzijds zet de sterke krimp van cyclische activiteiten door. Technical services (detachering) blijft sterk krimpen, terwijl advies eindelijk aan het herstellen is. Met bovendien een aantal nieuw getekende contracten, geeft Atos aan dat een prille lente aan het ontluiken is. De vraag is of en wanneer we dat in de kwartaalgroei ook echt terug gaan zien.

Capgemini

Terwijl KPN’s krimp versnelt en Atos stabiel krimpt, lijkt Capgemini de landingsbaan te raken. In het eerste kwartaal was de krimp nog 9 procent – de nasleep van de rationalisatie die in 2012 heeft plaatsgevonden. Na een sterke verbetering in het tweede kwartaal (-4 procent), blijft de krimp dit kwartaal net iets onder de 2 procent. Capgemini heeft de afgelopen kwartaal een behoorlijk aantal orders weten binnen te halen, wat zich nu in omzet begint te vertalen. Voor het vierde kwartaal verwacht men stabiele groei (rond de 0 procent) in de Benelux.

Ordina

Niet alleen Capgemini kan de grond onder de voeten al bijna voelen. Ordina deed het zo mogelijk nog beter. De groei komt niet uit de overheid, waar Ordina lang volhield dat het herstel er echt aan zat te komen (opvallend genoeg lijken een aantal concurrenten wél te groeien binnen de overheid, terwijl bij Ordina juist grote contracten afliepen). Maar een kniesoor die daarop let. Ordina weet een mooie groei te rapporten in de Industry sector, waar de focus op niche-posities zich dan toch begint uit te betalen. Ook binnen de ‘nieuwe’ zorgsector wordt een stere groei opgetekend, zei het dat de impact op de totale omzet nog beperkt is. Bij de financiële klanten is er nog altijd krimp, maar er is een gezonde onderliggende groei te zien als het verloren Rabo-offshorecontract uit de cijfers wordt gehaald. Intussen verbetert de winstmarge dankzij aanvullende kostenbesparingen, hoewel deze nog op een laag niveau is. Dat dit goede kwartaal nog geen garantie is voor verdere verbeteringen, blijkt uit terughoudendheid ten opzichte van de eigen voorspellingen voor het laatste kwartaal.

Uurtje-factuurtje

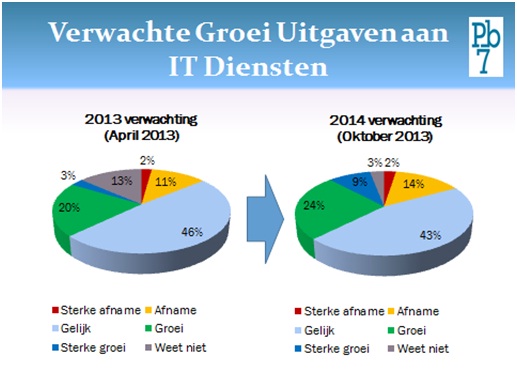

De resultaten van de dienstverleners komen overeen met het licht verbeterde sentiment onder gebruikers. In april zag Pb7 bij een rondvraag onder organisaties in Nederland dat er eindelijk weer minder bedrijven met een krimpend it-dienstenbudget waren, dan bedrijven met een groeiend budget. De toenemende uitgaven gingen vooral richting managed services en naar projecten, terwijl vooral detachering een zzp-inhuur nog altijd een negatieve trend laten zien. In een nieuwe meting in oktober, waarbij naar de verwachtingen voor 2014 worden gevraagd, valt vooral op dat organisaties meer zekerheid afgeven over hun uitgavenpatroon. Het aantal krimpers neemt daardoor iets toe, maar er is vooral een positieve tendens bij bedrijven die groei of snelle groei van it-dienstenuitgaven verwachten. In 2014 verwacht men groei in advisering, projecten, managed services en zelfs in training en onderhoud. De negatieve trend op het gebied van uurtje-factuurtje houdt echter naar verwachting aan.

Herstel zet voorzichtig door

Het onderzoek van Pb7 laat zien dat het herstel van de Nederlandse it-dienstenmarkt in 2014 voorzichtig doorzet, maar dat de it-dienstenmarkt in transitie blijft. De vooruitzichten voor detachering blijven erg matig en de enige (desalniettemin reële) hoop die er is dat die markt wordt gekeerd, is dat door oplopende tekorten op de arbeidsmarkt organisaties zich met de nodige tegenzin genoodzaakt zien zich weer tot detacheerders te wenden om hun interne tekorten aan te vullen. It-dienstverleners doen er dan ook goed aan om niet te wachten op het zuchtje conjuncturele meewind dat in het verschiet ligt, maar dienen zeer actief op zoek te blijven naar diensten met een hogere toegevoegde waarde.