2012 dreunt nog na in de hoofden van de grote beursgenoteerde dienstverleners Atos, Capgemini, KPN Corporate Market en Ordina. Terwijl in 2011 de vrije val van de Nederlandse it-dienstenmarkt vertraagde, doken de omzetten in 2012 opnieuw de diepte in. Dit blijkt uit de jaaranalyse van marktonderzoeker Pb7 Research.

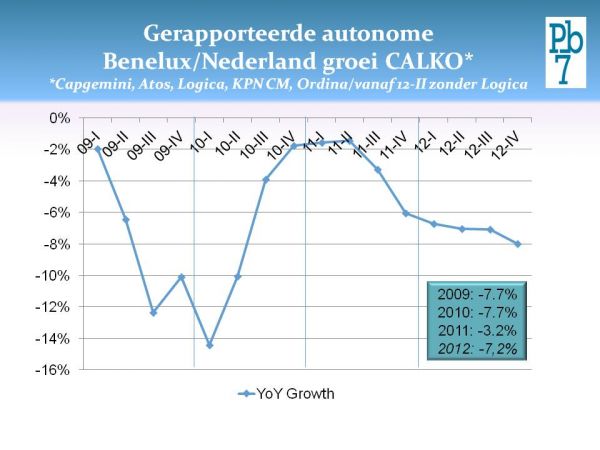

Wanneer we naar de gezamenlijke kwartaalomzetten van Atos, Capgemini, KPN Corporate Market en Ordina kijken, zien we dat de vrije val in het vierde kwartaal van 2011 begon en heel 2012 doorzette. De gezamenlijke jaaromzet daalde in 2012 met 7,2 procent, vergelijkbaar met de dalingen in 2009 (7,7 procent) en 2010 (eveneens 7,7 procent), terwijl de daling in 2011 tot 3,2 procent beperkt bleef. Het vierde kwartaal van 2012 blijkt het zwakste kwartaal van het jaar met een gezamenlijke krimp van 8,0 procent ten opzichte van hetzelfde kwartaal in 2011.

Toch zijn er aanknopingspunten voor een matig optimisme. Bij de voor Nederland of Benelux rapporterende grote jongens ontwaarde Pb7 Research momentum en een afgrondje bij Ordina, een duikvlucht naar de cloud bij KPN Corporate Market, een harde heelmeester bij Capgemini en relatieve rust bij Atos.

KPN minder in de wolken

Waar KPN in het tweede kwartaal nog verraste met een omzetkrimp van slechts 1,5 procent, is in de laatste twee kwartalen de duikvlucht weer ingezet. Het laatste kwartaal was uiteindelijk het slechtste kwartaal van 2012 met een krimp van 8,6 procent. Hoewel de krimp zich over de gehele linie voor lijkt te doen en voor aandeelhouders het tempo waarmee fte’s worden gereduceerd schijnbaar niet hoog genoeg kan zijn en er volop gespeculeerd wordt over de zelfstandige toekomst van moeder KPN, wordt er gelukkig ook nog altijd geïnvesteerd in de dienstverlening.

Wat het meest in het oog springt zijn de lanceringen op het gebied van cloud computing. KPN Wholesale lanceerde de Open Cloud Store in december en Corporate Market lanceerde het cloudplatform Grip en CloudNL, een volledig Nederlandse cloudomgeving met compliance-garanties. Hoewel de laatste twee lanceringen een beetje knullig uit de startblokken kwamen, speelt KPN CM hiermee sterk in op de behoeften van grote Nederlandse cloudgebruikers op het gebied van integratie en compliance met onder andere privacywetgeving en brancheregulering.

Voor 2013 heeft KPN de naam Corporate Market laten varen en neemt KPN IT Solutions het over, waarbij het connectivity-aanbod, inclusief unified communications, verdwijnt naar KPN Zakelijke Markt. Dat is toch enigszins opvallend, nu met de opkomst van het nieuwe werken dit juist steeds meer als geïntegreerde oplossing wordt gevraagd. Mogelijk komt KPN IT Solutions meer of minder opvallend in de etalage te staan.

Ordina heeft momentum

Ordina eindigde het vierde kwartaal met knappe cijfers (-1,9 procent). Ordina deed tegelijkertijd heel erg zijn best om de verwachtingen te temperen. Het vierde kwartaal zou meer werkdagen hebben dan in 2011 (wat onjuist is, het aantal werkdagen was gelijk), waardoor een positief effect van 2 procent zou bestaan en er gaat op jaarbasis twintig miljoen euro uit de boeken verdwijnen, doordat Ordina niet langer als hoofdaannemer fungeert bij het contract met de Rabobank. Ordina lijkt daarmee te waarschuwen voor een omzetval in het eerste kwartaal van 2013. Niet verwonderlijk, want Ordina is zeer afhankelijk van de financiële sector en de overheid, twee sectoren die voorlopig sterk onder druk staan.

Ordina toont zich niet rouwig om het omzetverlies bij Rabobank en geeft aan heel tevreden te zijn met de huidige offshore/nearshore-strategie: als enige grote dienstverlener op Nederlandse bodem zonder eigen offshore-faciliteiten willen immers Indiërs graag met ze partneren. Het probleem is natuurlijk wel dat deze partnerships opgezegd worden zodra de ‘Indiërs’ zelf voldoende capaciteit aan de grond hebben opgebouwd.

Ondanks deze kanttekeningen is het Pb7 niet ontgaan dat Ordina in staat is gebleken om momentum op te bouwen. De medewerkers geloven weer in de toekomst, de focus wordt steeds meer naar innovatie verschoven, Ordina heeft ook een aantal aansprekende contracten weten te verwerven en ook onder investeerders neemt het vertrouwen toe.

Stinkende wonden bij Capgemini

Capgemini heeft het in 2012 het moeilijkst van de vier. De omzet in het vierde kwartaal lag maar liefst 12,8 procent lager dan een jaar geleden en de totale jaaromzet 11,8 procent. Opvallend is dat ook Sogeti met -9 procent een stevige duit in het zakje deed. Hoewel het erop lijkt dat het lek bij Capgemini wel zo’n beetje boven is, zorgt vooral het inmiddels beruchte turnaround-programma in Application Services voor een zware dip in de omzet.

De afgelopen jaren zagen we dit effect ook bij andere leveranciers die grote structurele organisatiewijzigingen moesten doorvoeren om divisies terug in lijn te brengen met de marktvraag. De combinatie van onzekerheid en het stoppen van onrendabele activiteiten leidt tot een stevig omzetverlies, maar is noodzakelijk om winstgevendheid op peil te brengen. deze bleek namelijk in het laatste kwartaal ondanks alle krimp weer helemaal op peil, en nieuwe groeimogelijkheden te creëren.

Wat dat betreft is Application Services-ceo Jeroen Versteeg geen zachte heelmeester. Hij is niet van plan om stinkende wonden te maken. Sterker nog, hij ziet de nodige stinkende wonden en zet er flink het mes is. Dat dit pijn doet, moge duidelijk zijn. En als je daar vervolgens open en direct over communiceert, in plaats van het politiek correct te verbloemen, krijg je alles en iedereen over je heen. De realiteit is dat de Nederlandse Capgemini-organisatie jarenlang de impact van de opkomst van Indiase partijen op het onderdeel Application Services heeft onderschat en dat de wal het schip heeft gekeerd.

Capgemini onderneemt intussen de nodige acties om de concurrentie beter te lijf te kunnen gaan. Met de radical rightshore-aanpak moet Capgemini beter direct kunnen concurreren, met de oprichting van Dunit als kwaliteitsbroker tracht men zzp-brokers de pas af te snijden en men gaat actiever innovaties uit andere landenunits hergebruiken in plaats van het wiel lokaal iedere keer opnieuw uit te vinden. Het laatste dient overigens zeer zorgvuldig te gebeuren. Juist dankzij de sterke (lokale) innovatiekracht wist Capgemini zich de laatste jaren in de markt positief te onderscheiden.

Atos heeft drijfvermogen

Als laatste van de vier publiceerde Atos zijn jaarcijfers. Atos heeft zijn jaaromzet met ‘slechts’ 4,5 procent zien afnemen en presteerde daarmee het best van de vier partijen. Dat is een hele prestatie, zeker als je kijkt naar hoe cruciale klanten zoals Philips en KPN jaar op jaar hun it-budgetten verlagen en meer concurrentie toelaten. Atos heeft de goede prestatie te danken aan een combinatie van de grote, relatief stabiele, outsourcingomzet en groei op het gebied van systems integration in het tweede half jaar.

Zonder de detacheringstak en de adviseurs, die beiden wederom een flinke veer moesten laten, zou Atos in Nederland een stabiel jaar hebben gehad. Atos profiteert ongetwijfeld van de problemen bij Capgemini, de onduidelijkheid bij CGI (Logica) en in zekere zin ook bij KPN, won een aantal interessante projecten, onder meer binnen de overheid, maar beschikt ook over een heldere innovatieagenda. Daarbij vormen cloudoplossingen en nieuwe manieren van (samen-)werken, waarbij de eigen Atos-organisatie zelf vooroploopt, een belangrijke basis.

Het komend jaar zal Atos vooral moeten laten zien dat het bovengemiddeld kan blijven presteren, nu zowel Ordina en CGI met een hervonden momentum de markt tegemoet treden en Capgemini alles op alles zet om uit de as te herrijzen. Tekenend is dat Atos als geheel aangeeft dat het ‘turnaround’-programma Top2 in 2013 overgaat in een ‘continuous improvement’-programma, genaamd Top tier1.

Marktaandeel gaat verloren

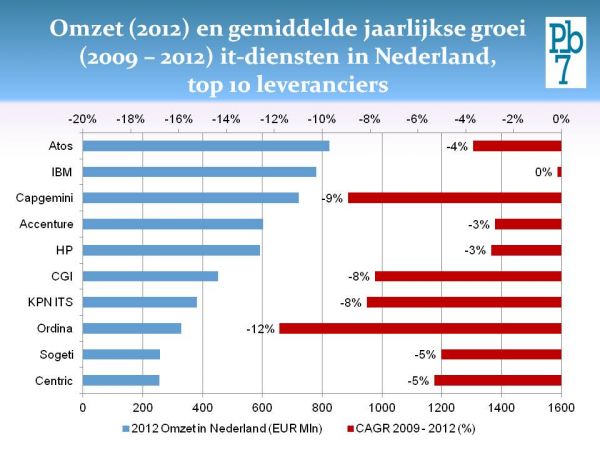

Pb7 Research heeft ook onderzocht hoeveel omzet specifiek betrekking heeft op de Nederlandse markt. De Nederlandse markt is tussen 2009 en 2012 met gemiddeld 2 procent per jaar gekrompen. In deze markt verliezen alle vier de partijen nu al enkele jaren op rij marktaandeel. Atos zag zijn Nederlandse omzet tussen 2009 en 2012 met gemiddeld 4 procent per jaar afnemen en blijft daarbij in de buurt van de marktkrimp (-2 procent). Daarbij werd het eerst geholpen door de overname van Siemens IT Solutions en dit jaar ook door behoorlijke autonome prestaties. Het zwakste van de vier presteerde Ordina, die zijn omzet met 12 procent per jaar zag afnemen, mede door de verkoop van verschillende bedrijfsonderdelen.

Het doorgaande verlies van marktaandeel laat zien dat de huidige marktleiders nog altijd moeite hebben om goed te kunnen anticiperen op de toenemende concurrentie uit lagelonenlanden, gespecialiseerde lokale dienstverleners, internationale uitdagers met een sterke focus en het zzp-leger. Enerzijds is er nog altijd een sterke afhankelijkheid van generieke vormen van dienstverlening, waarvoor de klant niet langer een premium prijs wil betalen. Anderzijds hebben de marktleiders de grootste moeite om voldoende personeel te werven en op te leiden om in te spelen op nieuwe kansen die zich in de markt aan het ontwikkelen zijn op bijvoorbeeld het gebied van big data of cloud computing.

Hoewel er veel wordt nagedacht over het beter samenwerken met onderwijsinstellingen, is het te betwijfelen of de ‘skills gap’ snel gedicht kan worden. In de komende jaren zullen we daarom mogelijk een groot aantal overnames van kleine gespecialiseerde bureaus zien, waarmee de grote dienstverleners toegang proberen te krijgen tot schaarse vaardigheden. Aan de andere kant zullen ook in de komende jaren tot duizenden plaatsen voor medewerkers met generieke vaardigheden verdwijnen. Terwijl de markt in transitie is, zullen de huidige marktleiders de grootste moeite hebben het verval in het marktaandeel te stoppen en te keren.