De neergang in de economie heeft weinig effect op de markt voor beheer- en middlewaresoftware, becijferen analisten van onderzoeksbureau Forrester. Voor het hele jaar 2009 verwachten zij een stijging van investeringen in dergelijke software van ongeveer 9,5 procent. Andere onderdelen van de softwaremarkt doen het veel minder goed, wat leidt tot een wereldwijde totale daling van de omzet van 11 procent.

De onderzoekers vergeleken softwareproducten die niet direct voor een toepassing worden gebruikt, zoals middleware en opslagbeheer, met software die daarvoor wel wordt gebruikt. Organisaties investeren meer in beheersoftware dan in programmasoftware omdat de ict-productiviteit en de operationele kosten daarmee rechtstreeks kunnen worden bijgestuurd. 'Tactische oplossingen zorgen voor meer voordelen op korte termijn dan strategische keuzes met hoofdzakelijk langetermijnvoordelen', aldus de analisten.

Categorieën

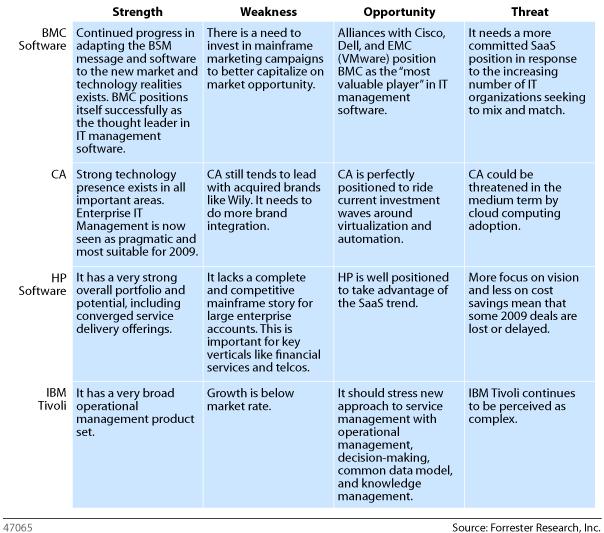

Het onderzoeksbureau heeft de markt van ict-beheersoftware in vier categorieën ingedeeld. Allereerst zijn er de grote vier leveranciers: BMC Software, CA, HP Software en IBM Tivoli. Daarna komt de subtop met bedrijven als ASG, Compuware, EMC, Microsoft, Oracle, Quest Software en Symantec.

De derde categorie bestaat uit kleine innovatieve bedrijven die nieuwe oplossingen op de markt brengen en het risico lopen te worden overgenomen door een grotere organisatie. De laatste groep zijn de nichespelers die per se leveranciersonafhankelijk willen blijven.

Belang

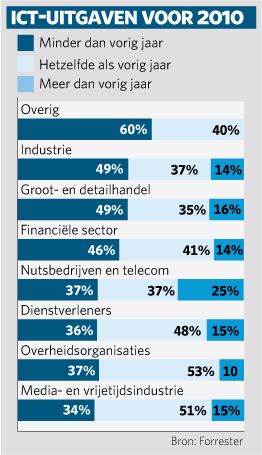

Na de neergaande kapitaalinvesteringen volgen dalende operationele kosten, vermoeden de onderzoekers. Ict-budgetten krimpen vooral in sectoren die het meest door de recessie zijn getroffen, zoals fabrieken, detailhandel en het bank- en verzekeringswezen. De krimp toont het belang van (beheer-)oplossingen die op korte termijn productiviteitstijgingen opleveren.

Hardwareleveranciers bieden bovendien steeds vaker machines waarbij beheer, processoren, netwerken en opslagcapaciteit al zijn geïntegreerd.

Zoals ook het onderzoek weergeeft is het van belang dat de genoemde grote spelers beter gaan integreren waar zij een uitbreiding op hun portfolio hebben gedaan door acquisitie. Het grote probleem is dat integratie samen gaat met onvoldoende resources aan de kant van R&D. Vandaag de dag hebben kleine nichespelers, het grote voordeel dat zij sneller, lees factor 10 sneller en dus goedkoper aan de klants wensen/eisen kunnen voldoen doordat zij investeren in R&D. Knowledge is Power is een gegeven waar de grote spelers van moeten leren. Persoonlijk ben ik niet van mening dat de kleine spelers hun positie zullen opgeven, daar zij op dit moment een grote voorsprong hebben op de grote spelers qua productontwikkeling. Het enige verschil is dat de kleine spelers zich richten op een bepaald gebied (Bijv. Performance Management ipv Faultmanagement), waar de grote spelers dit juist wel doen ten koste van de integratie die noodzakelijk is met bijv. andere vendor keuzen bij klanten. Als de integratie achter blijft, kunnen klanten beter zelf hun keuzes maken op basis van de flexibiliteit van de tools ipv alles bij een grote speler aanschaffen, vanwege het vereenvoudigen van het inkoopbeleid. Daarnaast zijn de meeste tools inmiddels afhankelijk geworden van de HW-vendors die met de openstandaarden werken en is integratie voor de minder grote spelers geen probleem.